カードローンや消費者金融を利用する際に必ず知っておきたいのが「総量規制」です。総量規制とは、貸金業者からの借入総額を年収の3分の1以内に制限する貸金業法上のルールで、多重債務から消費者を守るために設けられています。

しかし、すべての借入れが対象になるわけではありません。住宅ローンや銀行カードローンなど、総量規制の対象外となる借入方法も数多く存在します。

本記事では、総量規制の基本から年収別の借入上限シミュレーション、「除外貸付」と「例外貸付」の違いまで、具体的な計算例を交えてわかりやすく解説します。

吉岡政人|いつのマニー編集長

吉岡政人|いつのマニー編集長

ウェブスターマーケティング株式会社 代表取締役。カードローン・消費者金融のリスティング広告運用歴10年以上。データ分析に基づく正確な情報発信を行っています。

総量規制とは?年収の3分の1を超える貸付を禁止する制度

総量規制とは、貸金業法第13条の2に基づき、個人の借入総額を年収の3分の1以内に制限する制度です。(参考:貸金業法第十三条の二)

2010年6月18日に改正貸金業法が完全施行されたことで導入され、消費者金融やクレジットカード会社などの貸金業者による過剰貸付を防止し、多重債務問題を未然に防ぐことを目的としています。

ポイントは、総量規制は1社ごとではなく、すべての貸金業者からの借入合計額に適用されるということです。A社で50万円、B社で30万円借りている場合、残りの枠は年収の3分の1から80万円を差し引いた額になります。

総量規制の対象になる業者・ならない業者

総量規制が適用されるのは「貸金業者」のみです。銀行や信用金庫など、銀行法等に基づいて運営される金融機関は対象外となります。(参考:金融庁|貸金業法Q&A)

| 総量規制の対象(貸金業者) | 根拠法 | 総量規制の対象外 | 根拠法 |

|---|---|---|---|

| 消費者金融(プロミス・アコム等) | 貸金業法 | 銀行(メガバンク・ネット銀行等) | 銀行法 |

| 信販会社(オリコ・ジャックス等) | 貸金業法 | 信用金庫 | 信用金庫法 |

| クレジットカード会社(キャッシング枠) | 貸金業法 | 信用組合 | 中小企業等協同組合法 |

| ― | ― | 労働金庫(ろうきん) | 労働金庫法 |

| ― | ― | 農協(JA) | 農業協同組合法 |

ただし、銀行等が総量規制の対象外だからといって、無制限に借りられるわけではありません。銀行も独自の審査基準で返済能力を判断しており、年収の3分の1を超える融資が必ず受けられるとは限りません。

「年収」として認められる収入の種類

総量規制の基準となる「年収」には、以下の収入が含まれます。なお、税込み総支給額(手取りではなく額面)で計算される点に注意しましょう。

| 年収に含まれるもの | 年収に含まれないもの |

|---|---|

| 給与(賞与含む) | 宝くじの当選金 |

| 年金・恩給 | 保険金の受取額 |

| 不動産の賃貸収入(事業除く) | ギャンブルの収入 |

| 安定した事業所得 | 一時的な譲渡所得 |

例えば、給与が350万円、年金が50万円ある場合、年収は合算して400万円となり、総量規制の上限は約133万円です。

【年収別】総量規制の借入上限シミュレーション

ここでは、年収ごとの借入上限額を一覧表にまとめました。さらに、すでに借入がある場合に追加であといくら借りられるかも計算しています。

年収別の借入上限額一覧

| 年収(税込) | 借入上限額 | 既存借入50万円の場合 追加可能額 |

既存借入100万円の場合 追加可能額 |

|---|---|---|---|

| 200万円 | 約66万円 | 約16万円 | 借入不可 |

| 300万円 | 100万円 | 50万円 | 借入不可 |

| 400万円 | 約133万円 | 約83万円 | 約33万円 |

| 500万円 | 約166万円 | 約116万円 | 約66万円 |

| 600万円 | 200万円 | 150万円 | 100万円 |

| 700万円 | 約233万円 | 約183万円 | 約133万円 |

| 800万円 | 約266万円 | 約216万円 | 約166万円 |

| 900万円 | 300万円 | 250万円 | 200万円 |

| 1,000万円 | 約333万円 | 約283万円 | 約233万円 |

具体的な計算例で理解する総量規制

ここでは、3つのケースで総量規制の具体的な計算方法を確認しましょう。

ケース1:会社員Aさん(年収420万円・借入なし)

計算式:420万円 ÷ 3 = 140万円

Aさんは貸金業者から合計140万円まで借入可能です。例えば、プロミスで80万円・アコムで60万円という組み合わせが上限になります。

ケース2:パート主婦Bさん(年収120万円・他社借入30万円あり)

計算式:120万円 ÷ 3 = 40万円(上限)

40万円 − 30万円(既存借入)= 10万円

Bさんが新たに借りられるのは10万円までです。

ケース3:自営業Cさん(事業所得500万円+賃貸収入100万円)

計算式:(500万円 + 100万円)÷ 3 = 200万円

安定した事業所得と不動産賃貸収入は年収に合算できるため、Cさんの借入上限は200万円です。

※事業所得は「過去の実績に照らして安定的」と認められるものに限ります。

総量規制以上に借りたい場合の3つの方法

「年収の3分の1では足りない」という場合、以下の3つの方法を検討できます。

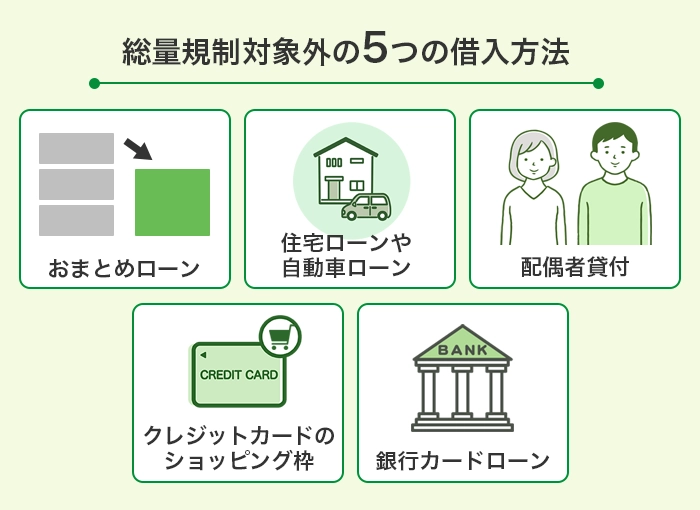

方法1:総量規制の対象外となる借入れを利用する

総量規制の対象外となる借入方法は大きく分けて3種類あります。

- 貸金業者の「除外貸付」に該当する借入れ(住宅ローン・自動車ローン等)

- 貸金業者の「例外貸付」に該当する借入れ(おまとめローン等)

- 銀行・信用金庫など貸金業者以外からの借入れ

金融庁のQ&Aでも、銀行からの借入れについて次のように明記されています。

| Q2-12. 銀行(信用金庫、信用組合、労働金庫、農協等)からの借入れも合わせると、借入残高が年収の3分の1を超えてしまいます。これ以上の借入れはできないのですか? |

| A2-12. 総量規制は、貸金業者からの借入れを対象としており、銀行の貸付けは貸金業法の規制(総量規制)の対象外です。したがって、銀行等からの借入れを合わせた結果、借入残高が年収の3分の1を超えていたとしても、ただちに総量規制には抵触しません。また、銀行のカードローンも、一般の銀行等の借入れ同様、総量規制の対象とはなりません。 |

詳しい「除外貸付」「例外貸付」の一覧は、次の章で解説しています。

方法2:既存の借入れを返済して枠を空ける

既存の借入残高を減らせば、その分だけ新たな借入枠が生まれます。

例:年収300万円のDさん

・借入上限:100万円

・A社から60万円、B社から40万円を借入中 → 枠がゼロ

・B社の40万円を全額返済 → 新たに40万円まで借入可能に

借入先が複数ある場合は、後述する「おまとめローン」で一本化することで、金利を下げつつ返済を効率化できる場合もあります。

方法3:年収を増やして上限を引き上げる

総量規制は年収に連動するため、年収が上がれば借入上限も自動的にアップします。

| 年収アップの方法 | 具体例 | 総量規制への効果 |

|---|---|---|

| 昇給・昇格 | 資格取得、社内評価の向上 | 年収300万→400万なら上限+33万円 |

| 転職 | 年収アップの条件で転職 | 年収300万→500万なら上限+66万円 |

| 副業 | 給与所得or安定した事業所得 | 副業で年60万円増→上限+20万円 |

ただし、副業の場合は「給与」か「安定した事業所得」である必要があります。フリマアプリでの一時的な売却益や、ギャンブル収入は年収としてカウントされません。

総量規制の対象外となる借入方法【除外貸付・例外貸付を一覧比較】

貸金業者からの借入れでも、総量規制の対象外となるものがあります。これは「除外貸付」と「例外貸付」の2種類に分けられます。(参考:日本貸金業協会)

「除外貸付」と「例外貸付」の違い

この2つの最大の違いは、借入残高への算入方法です。

| 除外貸付 | 例外貸付 | |

|---|---|---|

| 定義 | 貸付額が高額になる性質上、 総量規制になじまない契約類型 |

返済能力や緊急性を考慮して 例外的に年収の1/3超が認められる契約類型 |

| 借入残高への算入 | 算入されない | 算入される |

| 他の借入への影響 | 消費者金融等の借入枠に影響しない | 消費者金融等の借入枠に影響する |

つまり、住宅ローン(除外貸付)を3,000万円借りても消費者金融の借入枠は減りませんが、おまとめローン(例外貸付)で150万円借りると、その分が借入残高にカウントされます。

除外貸付の一覧

以下の借入れは「除外貸付」として、総量規制の借入残高にカウントされません。

| 除外貸付の種類 | 具体例 |

|---|---|

| 住宅ローン(不動産購入のための貸付) | 住宅購入資金、リフォームローン |

| 自動車ローン(自動車担保貸付) | ディーラーローン、マイカーローン |

| 高額療養費の貸付 | 医療費が高額になった際の貸付 |

| 有価証券担保貸付 | 株式や債券を担保にした貸付 |

| 不動産担保貸付(居宅を除く) | 投資用不動産を担保にした貸付 |

| 売却予定不動産の売却代金による返済が見込まれる貸付 | 不動産売却までのつなぎ融資 |

住宅ローンや自動車ローンは金額が大きく、もともと年収の3分の1基準になじまないため、除外貸付に分類されています。ただし、住宅ローンは住宅購入、自動車ローンは自動車購入といった用途限定のローンであり、自由に使えるお金ではない点に注意しましょう。

例外貸付の一覧

以下の借入れは「例外貸付」として、年収の3分の1を超える借入れが認められますが、借入残高にはカウントされます。

| 例外貸付の種類 | 代表的な利用場面 |

|---|---|

| 顧客に一方的に有利となる借換え | おまとめローンで金利を下げる場合 |

| 借入残高を段階的に減少させる借換え | 返済計画を見直して一本化する場合 |

| 緊急の医療費のための貸付 | 急な入院・手術費用が必要な場合 |

| 社会通念上緊急に必要な費用の貸付 | 災害時の緊急資金など(10万円以下、3ヶ月以内の返済) |

| 配偶者貸付 | 配偶者の年収と合算して借入する場合 |

| 個人事業者に対する貸付 | 事業資金としての借入 |

| 新規事業を始める個人への貸付 | 開業資金としての借入 |

| 預金取扱金融機関からの貸付までのつなぎ資金 | 銀行融資実行までの短期借入 |

例外貸付は借入残高にカウントされるため、利用後に消費者金融等から新たな借入れをする際には、借入枠が減っている可能性がある点を覚えておきましょう。

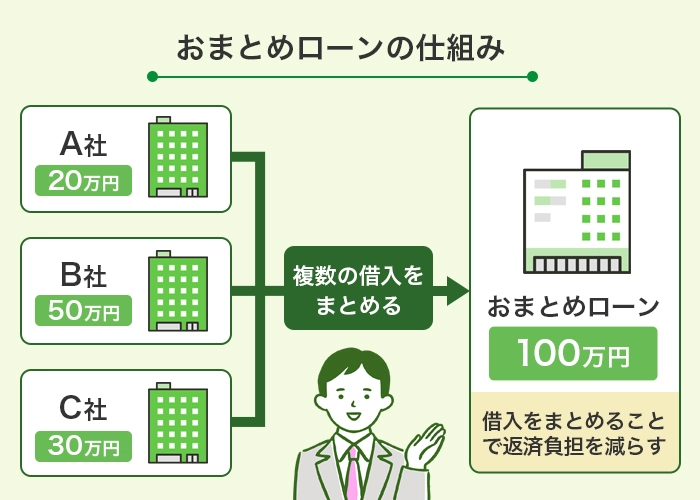

おまとめローン(例外貸付)の条件

おまとめローンは、複数の借入を1つにまとめるローンです。金利を下げたり、返済先を一本化して管理を楽にしたりできるメリットがあります。

ただし、おまとめローンが総量規制の例外貸付として認められるには、以下の5つの条件をすべて満たす必要があります。

- 借換えの対象は貸金業者からの借入債務全般であること(銀行借入や親族からの借入は対象外)

- 借換え後の金利が借換え前の金利を上回らないこと

- 返済方法は約定に基づく返済により段階的に残高を減らしていくものであること

- 借換え後の月々の返済額が借換え前を上回らないこと

- 借換え後の担保・保証の条件が借換え前より厳しくならないこと

例えば、借換え前の金利が15%で借換え後が18%の場合、②の条件を満たさないため例外貸付にはなりません。おまとめローンなら必ず総量規制の対象外になるわけではないため、条件を確認してから申し込みましょう。

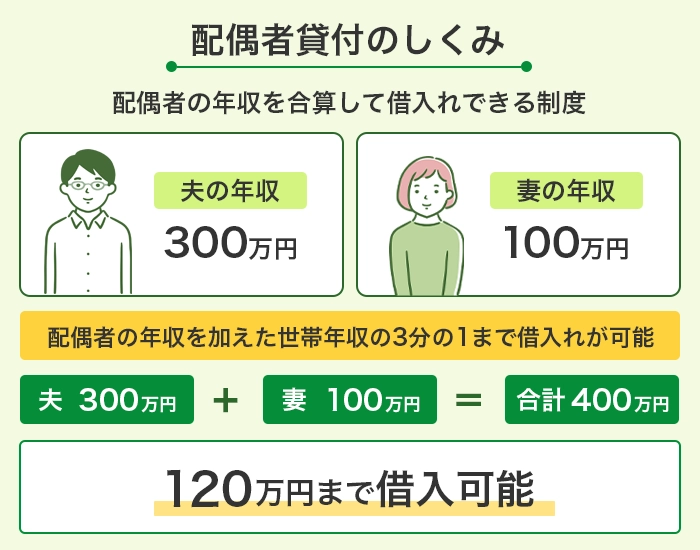

配偶者貸付(例外貸付)の仕組み

配偶者貸付とは、本人と配偶者の年収を合算して、合算額の3分の1まで借入れできる制度です。専業主婦(主夫)やパートで収入が少ない方でも、配偶者の年収を活用できるのがメリットです。

計算例:

・妻の年収:100万円 → 通常の借入上限は約33万円

・夫の年収:400万円

・合算年収:500万円 → 配偶者貸付の上限は約166万円

※夫婦合計の借入額が166万円を超えてはいけません

配偶者貸付の利用には、以下の書類が必要です。

- 配偶者の収入を証明する書類(源泉徴収票等)

- 夫婦関係を証明する公的書類(住民票・戸籍抄本など)

- 配偶者貸付を利用することへの配偶者の同意書

- 信用情報の提供に関する配偶者の同意書

なお、配偶者貸付を利用すると配偶者の借入枠がその分減ることに注意が必要です。夫婦合算で借りた場合、配偶者自身が消費者金融から借りられる額がその分少なくなります。また、大手消費者金融(プロミス・アコム・アイフル等)は配偶者貸付に対応していないケースが多い点にも注意しましょう。

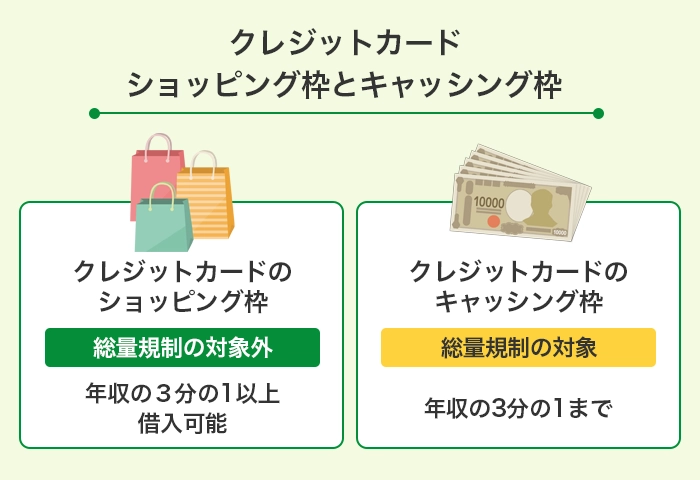

クレジットカードのショッピング枠

クレジットカードのショッピング利用は、カード会社による「立替払い」であり、借入れには該当しません。そのため、総量規制の対象外です。

一方、クレジットカードのキャッシング枠は総量規制の対象です。複数のカードでキャッシング枠を持っている場合、それらの合計も年収の3分の1に含まれます。

銀行カードローン

銀行カードローンは銀行法に基づくため、総量規制の適用を受けません。年収の3分の1を超えて借入れできる可能性があります。

ただし、2017年以降、銀行業界では自主的に過剰貸付を抑制する動きが広がっており、多くの銀行が独自に年収の3分の1〜2分の1程度を上限とする審査基準を設けています。銀行カードローンなら際限なく借りられるわけではない点を理解しておきましょう。

総量規制に関する5つの注意点

総量規制を正しく理解するために、見落としがちな注意点を確認しておきましょう。

注意点1:「年収の3分の1」は借入限度額の合計

総量規制は、実際に借りている金額ではなく、各社の「借入限度額(契約極度額)」の合計で判断されます。

例:年収300万円(上限100万円)のEさん

・A社:限度額50万円(実際の借入30万円)

・B社:限度額30万円(実際の借入0円)

→ 限度額の合計は80万円 → C社からは残り20万円までしか枠を設定できない

※実際の借入額が30万円であっても、限度額の合計で判断される場合があります

注意点2:年収の3分の1まで必ず借りられるわけではない

総量規制はあくまで「上限」を定めたルールです。各貸金業者は独自の審査基準を設けているため、以下のような場合は年収の3分の1まで借りられないこともあります。

- 信用情報に延滞記録がある

- 勤続年数が短い

- 収入が不安定(日雇い・短期バイト等)

- 他社での借入件数が多い

「年収の3分の1まで借りられる」のではなく、「年収の3分の1が法律上の上限」と理解しておきましょう。

注意点3:収入証明書が必要になるケース

以下のいずれかに該当する場合、貸金業者は収入証明書の提出を求める義務があります。(参考:金融庁)

| 条件 | 内容 |

|---|---|

| 1社で50万円超 | 1社からの借入額が50万円を超える場合 |

| 合計100万円超 | 他社を含めた借入総額が100万円を超える場合 |

主な収入証明書は以下のとおりです。

- 源泉徴収票(直近のもの)

- 確定申告書(直近のもの)

- 給与明細書(直近2ヶ月分以上)

- 納税証明書・所得証明書(直近のもの)

- 年金証書・年金通知書

出典:金融庁|貸金業法Q&A

注意点4:年収を偽ると刑事罰の対象になる

借入限度額を増やすために年収を偽って申告することは絶対にやめましょう。年収を偽った場合、以下の刑事罰に問われる可能性があります。

| 罪名 | 刑罰 |

|---|---|

| 詐欺罪 | 10年以下の懲役 |

| 有印私文書偽造・同行使罪 | 3ヶ月以上5年以下の懲役 |

貸金業者は指定信用情報機関(JICC・CIC)を通じて他社の借入状況を確認します。また、収入証明書の提出を求められるケースもあるため、年収の虚偽申告は必ず発覚します。

注意点5:総量規制に違反した場合のペナルティ

総量規制に違反して貸付を行った貸金業者側には、行政処分(業務改善命令・業務停止命令等)が科されます。

一方、借り手側には直接の罰則はありません。すでに年収の3分の1を超えて借りてしまっている場合でも、その借入が無効になることはなく、通常どおり返済義務が生じます。ただし、新たな借入れは制限されるため、返済計画を見直すことが重要です。

まとめ

総量規制は、貸金業法に基づき個人の借入総額を年収の3分の1以内に制限する制度です。消費者金融やクレジットカード会社のキャッシングが対象となり、銀行や信用金庫からの借入れは対象外です。

総量規制の対象外となる借入方法には、「除外貸付」(住宅ローン・自動車ローン等)と「例外貸付」(おまとめローン・配偶者貸付等)の2種類があり、それぞれ借入残高への算入方法が異なります。

年収の3分の1を超えて借入れしたい場合は、これらの対象外となる借入方法を検討するか、既存の借入れを返済して枠を空けるのが現実的な方法です。

ただし、総量規制の対象外だからといって際限なく借りられるわけではありません。返済計画をしっかり立てたうえで、無理のない範囲で借入れすることが何より大切です。

▼ 関連記事もチェック

- 総量規制とは何ですか?

-

総量規制とは、貸金業法で定められた「年収の3分の1を超える貸付を禁止する」ルールです。例えば年収300万円の場合、全社合計で100万円までしか借りられません。ただし、銀行カードローン・住宅ローン・おまとめローンは総量規制の対象外です。

- 総量規制の「除外貸付」と「例外貸付」の違いは?

-

除外貸付(住宅ローン・自動車ローン等)は借入残高にカウントされないため、消費者金融の借入枠に影響しません。一方、例外貸付(おまとめローン・配偶者貸付等)は年収の3分の1を超えた借入が認められますが、借入残高にはカウントされます。

- 年収の3分の1を超えて借りたい場合はどうすればいい?

-

方法は3つあります。①銀行カードローンなど総量規制対象外の金融機関を利用する、②おまとめローンや配偶者貸付など例外貸付を活用する、③既存の借入れを返済して枠を空ける方法です。ただし、いずれも審査があるため、必ず借りられる保証はありません。

関連記事もあわせてご覧ください。

- 他社借入があっても借りられる:年収別シミュレーション

- おまとめローンおすすめ:総量規制の例外貸付

※各社の評価は、当サイト独自の「いつのマニースコア」(評価基準と方法論)に基づいています。