民間の金融機関では難しい状況でも、国や自治体の公的融資制度なら利用できる可能性があります。

「生活費が足りない」「教育費の工面に困っている」――こうした悩みを抱える方にとって、国や自治体が提供する「公的融資制度」は、金利が低い・無利子で借りられる心強い選択肢です。

しかし公的融資制度は種類が多く、「自分はどの制度を使えるのか」「審査にどれくらい時間がかかるのか」がわかりにくいのが現状です。

この記事では、個人が利用できる主要な公的融資制度5つを徹底比較し、金利・限度額・融資までの所要日数をわかりやすく整理しました。

さらに「すぐにお金が必要な場合」の具体的な対処法も解説しているので、ぜひ最後までご覧ください。

なお、公的融資制度は使用目的が定められているため、自由に資金を活用するには向いていません。自由に使えるお金を借りたい場合は、銀行や消費者金融からの借入も検討しましょう。

吉岡政人|いつのマニー編集長

吉岡政人|いつのマニー編集長

ウェブスターマーケティング株式会社 代表取締役。カードローン・消費者金融のリスティング広告運用歴10年以上。データ分析に基づく正確な情報発信を行っています。

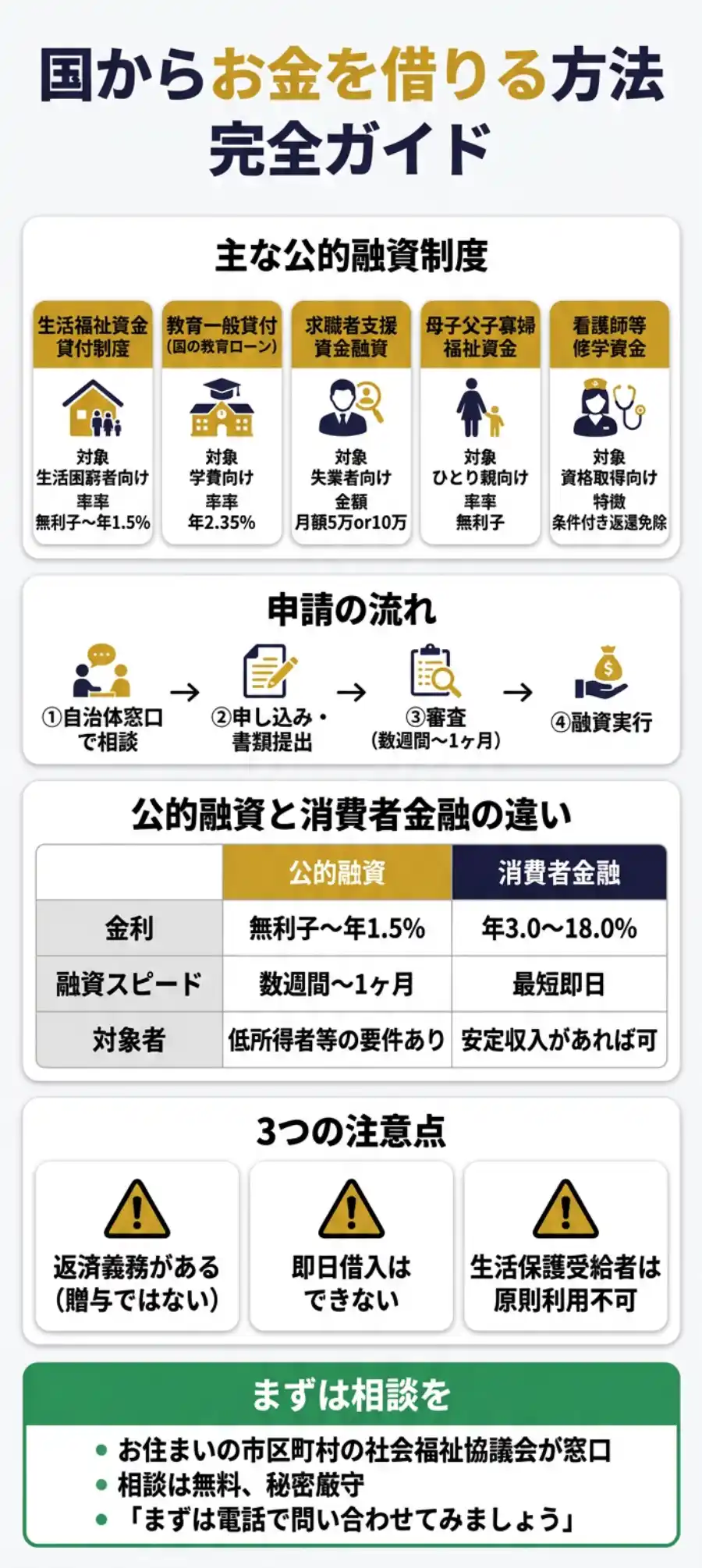

【早見表】公的融資制度の金利・限度額・所要日数を比較

まずは主要な公的融資制度を一覧で比較しましょう。金利・限度額・融資までの目安期間を把握することで、自分に合った制度を素早く見つけられます。

| 制度名 | 金利 | 限度額(代表例) | 融資まで目安 | 主な対象者 |

|---|---|---|---|---|

| 緊急小口資金 | 無利子 | 10万円以内 | 最短5営業日 | 低所得・障害者・高齢者世帯 |

| 総合支援資金 | 無利子〜年1.5% | 月20万円以内 | 2〜4週間 | 失業等で生活困窮の世帯 |

| 教育一般貸付 (国の教育ローン) |

年3.55%(固定) | 子ども1人350万円 | 約20日 | 子の教育費が必要な保護者 |

| 母子父子寡婦 福祉資金貸付 |

無利子〜年1.0% | 種類により異なる | 2〜3か月 | ひとり親家庭・寡婦 |

| 求職者支援 資金融資 |

年3.0% | 月5万〜10万円 ×訓練月数 |

約1か月 | 職業訓練受講中の求職者 |

公的融資制度は即日借入ができません。最も早い緊急小口資金でも最短5営業日かかります。「今日中にお金が必要」という方は、後述のすぐに借りたい場合の選択肢をご確認ください。

公的融資制度とは|国が金利が低いで貸し付ける仕組み

公的融資制度とは、国や自治体が提供する資金貸付制度のことです。

厚生労働省や財務省、こども家庭庁などが管轄し、生活資金や教育資金、事業資金など、特定の目的に応じた資金を金利が低いまたは無利子で借りられます。

公的融資制度は、経済的に困難な状況にある人を支援するために設けられているため、民間の消費者金融や銀行のローンよりも返済負担が軽い設計になっています。

ただし公的融資制度は、申し込みできる人や使用目的が限定されています。

申し込み条件に該当しない場合や、自由に使えるお金を借りたい場合には、民間の消費者金融や銀行のフリーローンを検討しましょう。

公的融資と民間融資の審査基準の違い

公的融資と銀行や消費者金融等の民間融資では、審査に求められる基準や重要視されるポイントが異なります。

| 審査項目 | 公的融資 | 民間融資 |

|---|---|---|

| 返済能力 | 重要視する | 重要視する |

| 将来性 | 重要視する | それほど重要視しない |

| 属性 | 年齢や生活状況を重視 | 勤務先や収入を重視 |

| 借入状況 | それほど重要視しない | 総量規制の影響を受ける |

| 融資スピード | 1週間〜数か月 | 最短即日 |

公的融資制度の審査では、申請者の長期的な視点での成長や社会的な状況も考慮されます。一方で、民間金融機関ではビジネスとしての貸付が基本のため、現時点での返済能力を重視する傾向があります。

生活福祉資金貸付制度|生活に困っている世帯向けの支援

生活福祉資金貸付制度は、所得が少なく生活に困窮している世帯や、障害者世帯、高齢者世帯を支援するための制度です。

資金の貸付とともに必要な相談支援を行い、安定した生活を維持することを目的としています。

厚生労働省が管轄しており、市区町村の社会福祉協議会または民生委員が相談窓口です。

生活福祉資金貸付制度を利用できるのは、下記の条件に当てはまる世帯です。

| 対象者 | 条件 |

|---|---|

| 低所得世帯 | 市町村民税非課税程度の低所得の世帯 |

| 障害者世帯 | 身体障害者・知的障害者・精神障害者で手帳の交付を受けている方が属する世帯 |

| 高齢者世帯 | 65歳以上の高齢者が属する世帯 |

生活保護世帯は、福祉事務所長がとくに必要と認めた場合に限り利用可能です。また破産や民事再生など債務整理の手続き中の場合は、借入できません。

生活福祉資金貸付制度には、以下の4種類があります。

- 総合支援金

- 福祉資金(福祉費・緊急小口資金)

- 教育支援金

- 不動産担保生活資金

それぞれの概要を、厚生労働省の資料をもとに紹介します。

総合支援金|失業や収入減で生活費が足りない方に

総合支援資金は、失業や収入の減少により生活の維持が難しくなった世帯を対象に、一時的な生活資金を支援する貸付制度です。

再就職を目指しながら生活費を確保し、経済的な自立を図るために活用できます。

総合支援金の種類は、「生活支援金」「住宅入居費」「一時生活再建費」の3種類です。

【対象者】

総合支援資金は、下記すべての条件に該当する世帯が利用できます。

- 失業や収入減少により生活が困難になった低所得世帯

- 就労が可能であり、求職活動を行っている

- 公的支援を受けられず、貸付と支援により自立が見込める

- 原則として離職後2年以内である

- 失業給付などを受給していない(世帯内に受給中の人がいない)

- 本人確認が可能

- 住居を持つ、または住居確保給付金の申請を行っている

- 貸付後の支援を受けることに同意している

- 他の公的給付や貸付を受けられず、生活費をまかなえない

総合支援金の種類と概要は、下記のとおりです。

| 種類 | 内容 | 貸付限度額 | 金利 |

|---|---|---|---|

| 生活支援金 | 生活再建までの生活費 | 月20万円以内 (単身世帯は15万円以内) |

連帯保証人あり:無利子 連帯保証人なし:年1.5% |

| 住宅入居費 | 賃貸契約時の敷金・礼金・仲介手数料などの費用 | 40万円以内 | 連帯保証人あり:無利子 連帯保証人なし:年1.5% |

| 一時生活再建費 | 転居費用・家賃滞納分の支払いなどの費用 | 60万円以内 | 連帯保証人あり:無利子 連帯保証人なし:年1.5% |

原則として申し込みの際に、生活困窮者自立相談支援事業の利用申し込みや面談が必要です。融資実行まで2〜4週間程度かかることを見込んでおきましょう。

福祉資金|総合支援金より幅広い用途で活用可能

福祉資金は、生活が困難な世帯に対して特定の目的に応じた資金を貸し付ける制度です。

【対象者】

福祉資金は下記にあてはまる世帯が利用できます。

- 低所得世帯

- 障害者世帯

- 高齢者世帯

- 生活保護世帯

福祉資金は、「福祉費」と「緊急小口資金」の2種類があり、それぞれ用途や貸付条件が異なります。

福祉費|目的に合わせて借入できる

福祉費は、特定の目的に応じた資金を必要とする世帯が、生活の安定を図るための貸付制度です。

福祉費にはさまざまな種類があります。主な福祉費の種類と概要をまとめます。

| 種類 | 内容 | 貸付限度額 | 金利 |

|---|---|---|---|

| 生業資金 | 事業用設備の購入・修理・仕入れ資金など | 460万円以内 | 連帯保証人あり:無利子 連帯保証人なし:年1.5% |

| 技能習得資金 | 技能習得に必要な資金・技能習得期間中の生活費など | 130〜580万円以内 | 連帯保証人あり:無利子 連帯保証人なし:年1.5% |

| 住宅改修資金 | 災害復旧・バリアフリー改修・耐震補強資金など | 250万円以内 | 連帯保証人あり:無利子 連帯保証人なし:年1.5% |

| 療養資金 | 医療費・通院費・療養期間中の生活費など | 230万円以内 | 連帯保証人あり:無利子 連帯保証人なし:年1.5% |

| 介護資金 | 介護サービス費用・介護期間中の生活費など | 230万円以内 | 連帯保証人あり:無利子 連帯保証人なし:年1.5% |

| 災害援助資金 | 災害を受けたことにより必要となる資金 | 150万円以内 | 連帯保証人あり:無利子 連帯保証人なし:年1.5% |

| 福祉用具購入資金 | 介護ベッド・補助器具購入資金など | 170万円以内 | 連帯保証人あり:無利子 連帯保証人なし:年1.5% |

| 障害用自動車購入資金 | 障害者用車両の購入資金 | 250万円以内 | 連帯保証人あり:無利子 連帯保証人なし:年1.5% |

| 冠婚葬祭資金 | 冠婚葬祭に必要な資金 | 50万円以内 | 連帯保証人あり:無利子 連帯保証人なし:年1.5% |

| 転居資金 | 住居の移転経費・給排水設備の設置資金など | 50万円以内 | 連帯保証人あり:無利子 連帯保証人なし:年1.5% |

| 支度資金 | 就職のための技能習得に必要な資金 | 50万円以内 | 連帯保証人あり:無利子 連帯保証人なし:年1.5% |

| 一般福祉資金 | その他日常生活上一時的に必要な資金 | 50万円以内 | 連帯保証人あり:無利子 連帯保証人なし:年1.5% |

| 中国残留邦人年金追納資金 | 中国残留邦人等にかかる国民年金保険料の追納資金 | 513.6万円以内 | 連帯保証人あり:無利子 連帯保証人なし:年1.5% |

なお総合支援資金を借りている世帯は、福祉費を借入できません。

緊急小口資金|公的融資の中で最も早く借りられる

緊急小口資金は、急な出費により生活費が不足した際に、一時的な支援として利用できる貸付制度です。

病気や介護、災害などの予期せぬ事態に対応するため、迅速に資金を提供することを目的としています。公的融資制度の中では最も早く、最短5営業日で借入可能です。

緊急小口資金の概要は、下記のとおりです。

| 項目 | 内容 |

|---|---|

| 貸付限度額 | 10万円以内 |

| 金利 | 無利子 |

| 連帯保証人 | 不要 |

| 融資まで目安 | 最短5営業日〜2週間程度 |

緊急小口資金を利用する際は、原則として自立相談支援事業の利用が必要です。

なぜなら資金不足の背景に総合的な問題を抱えていることがあるからです。

また収入がない状況でも、生活困窮者自立支援制度の利用を前提に、貸付された事例もあります。

教育支援資金|低所得世帯の子どもの学費を支援

教育支援資金は、経済的に困難な家庭の子どもが学業を継続できるよう支援する貸付制度です。

授業料や入学費用などに利用でき、無利子で借入できるのが最大のメリットです。

【対象者】

- 低所得世帯

教育支援資金の貸付件数は、生活福祉資金の全種類のなかで最多です。近年、子どもの貧困対策の重要性が高まっていることが背景にあります。

| 種類 | 内容 | 貸付限度額 | 金利 |

|---|---|---|---|

| 教育支援費 | 高等学校・大学・専門学校への就学に必要な資金 | 高校:月3.5万円以内 大学:月6.5万円以内 他 ※特に必要と認める場合は上記各限度額の1.5倍まで貸付可能 |

無利子 |

| 就学支度費 | 高等学校・大学・専門学校への入学に必要な資金 | 50万円以内 | 無利子 |

教育支援資金は、「独立行政法人 日本学生支援機構」の奨学金と併用することもできます。

不動産担保生活資金|国のリバースモーゲージ

不動産担保生活資金は、高齢者が所有する住宅を担保に生活資金を借り入れられる制度です。

リバースモーゲージ方式で、借入者が亡くなった際に担保となる不動産を処分して返済する仕組みです。貸付後も住み慣れた住居に住み続けられるため、高齢者の生活支援における有効な支援策の一つです。

【対象者】

- 低所得の高齢者

- 生活保護を受給する高齢者

| 種類 | 内容 | 貸付限度額 | 金利 |

|---|---|---|---|

| 不動産担保型生活資金 | 低所得である高齢者の生活資金 | ・土地の評価額の70%程度 ・ 月30万円以内 |

年3%または長期プライムレートのいずれか低い利率 |

| 要保護世帯向け不動産担保型生活資金 | 生活保護を受給する高齢者の生活資金 | ・土地・建物の評価額の70%程度 ・生活扶助額の1.5倍以内 |

年3%または長期プライムレートのいずれか低い利率 |

不動産担保生活資金は審査に時間がかかり、融資実行まで約3か月程度を見込んでおく必要があります。

教育一般貸付|国の教育ローン

教育一般貸付(国の教育ローン)は、学校に通う子どもの教育資金を支援することを目的とする公的融資制度です。

日本政策金融公庫が取り扱い、民間の教育ローンと比較すると金利が低いことが多く、比較的少ない負担で借入できます。

また固定金利で借入時の金利が完済まで変わらないため、計画的に返済しやすいでしょう。

授業料や入学金、学用品の購入費用、さらには受験費用や海外留学費用、通学費、修学旅行費など、幅広い用途で利用できることが特徴です。

【対象者】

教育一般貸付は、下記融資の対象となる学校に入学・在学する子どもの保護者が利用できます。

- 高等学校・高等専門学校・特別支援学校の高等部

- 大学・大学院(法科大学院など専門職大学院を含む)・短期大学

- 専修学校・各種学校(予備校・デザイン学校など)

- その他教育施設(職業能力開発校など)

- 外国の高等学校・大学・大学院・短期大学・語学学校など

ただし、扶養する子どもの人数に応じて世帯年収の上限額があります。下記の表を確認しましょう。

| 子どもの人数 | 世帯年収(所得)の上限額 |

|---|---|

| 1人 | 790万円(600万円) |

| 2人 | 890万円(690万円) |

| 3人 | 990万円(790万円) |

| 4人 | 1,090万円(890万円) |

| 5人 | 1,190万円(990万円) |

子どもが2人以内の場合は緩和要件もあります。緩和要件の詳細は日本政策金融公庫の公式サイトで確認しましょう。

参考:日本政策金融公庫|お子さまが2人以内の場合(世帯年収(所得) )上限額の緩和条件について

教育一般貸付の概要は、下記のとおりです。

| 項目 | 内容 |

|---|---|

| 貸付限度額 | 子ども1人につき上限350万円※① |

| 金利 | 年3.55%(固定金利・保証料別)※② |

| 連帯保証人 | 教育資金融資保証基金または連帯保証人あり |

| 融資まで目安 | 審査開始から約20日 |

※①自宅外通学・修業年限5年以上の大学(昼間部)・大学院・海外留学の場合は子ども1人につき上限450万円

※②交通遺児家庭・ひとり親家庭・世帯年収200万円以内の場合、または子ども3人以上かつ世帯年収500万円以内の場合は上記金利の▲0.4%

教育費が必要な時期の2〜3か月前の申込みが推奨されています。入学シーズンなどは審査が混み合うため、余裕をもって準備しましょう。

教育一般貸付は、全国の日本政策金融公庫で相談や申し込みができます。自分の住む地域の店舗を確認しましょう。

求職者支援資金融資制度|職業訓練中の生活費を支援

求職者支援資金融資制度は、失業して「職業訓練受講給付金」を受給する予定の人向けの公的融資制度です。

「職業訓練受講給付金」だけでは職業訓練受講中の生活費を賄えない場合に借入れ可能です。

【対象者】

求職者支援資金融資制度は、下記2つの要件をどちらも満たす人が申し込めます。

- 職業訓練受講給付金の支給決定を受けた人

- ハローワークで求職者支援資金融資要件確認書の交付を受けた人

| 項目 | 内容 |

|---|---|

| 貸付限度額 | 月額5万円または 10万円 × 受講予定訓練月数※① |

| 金利 | 年3.0%(信用保証料0.5%を含む) |

| 連帯保証人 | 不要 |

| 融資まで目安 | 約1か月 |

※①配偶者の有無などにより上限額は異なる

求職者支援資金融資制度についての相談や申し込みは、居住地域のハローワークで行いましょう。

母子父子寡婦福祉資金貸付|ひとり親家庭への支援

母子父子寡婦福祉資金貸付は、20歳未満の子どもを扶養するひとり親や、配偶者と死別した寡婦を対象とした公的融資制度です。

こども家庭庁が管轄し、ひとり親家庭が経済的に自立するための資金を提供することを目的としています。

【対象者】

- 母子家庭の母または子ども

- 父子家庭の父または子ども

- 寡婦(配偶者と死別・離婚し、再婚していない人)または子ども

母子父子寡婦福祉資金貸付の種類はさまざまです。主な種類と概要は下記のとおりです。

| 種類 | 内容 | 貸付限度額 | 金利 |

|---|---|---|---|

| 事業開始資金 | 事業を始めるための資金 | 3,260,000円 他 | 保証人あり:無利子 保証人なし:年1.0% |

| 修学資金 | 子どもを高等学校・大学などに通わせるための資金 | 高校:月額52,500円 大学:月額146,000円 他 |

無利子 |

| 技能習得資金 | 就職・事業開始のための資格取得資金 | 月額68,000円 他 | 保証人あり:無利子 保証人なし:年1.0% |

| 就職支度資金 | 就職に必要な被服・履物・通勤用自動車などの購入資金 | 一般:105,000円 自動車購入:340,000円 |

保証人あり:無利子 保証人なし:年1.0% |

| 医療介護資金 | 医療・介護に必要な資金 | 医療:340,000円 介護:500,000円 他 |

保証人あり:無利子 保証人なし:年1.0% |

| 生活資金 | 生活の安定・継続のための補助資金 | 月額108,000円 他 | 保証人あり:無利子 保証人なし:年1.0% |

| 住宅資金 | 住宅の購入・修繕などの資金 | 1,500,000円 他 | 保証人あり:無利子 保証人なし:年1.0% |

その他の種類や詳細は、内閣府男女共同参画局の公式サイトを確認しましょう。

申請から融資まで2〜3か月程度かかるため、早めの相談をおすすめします。相談や申し込みは、居住する自治体の福祉担当窓口で受け付けています。

看護師等修学資金|資格取得を目指す方への支援

看護師等修学資金は、看護師や保健師、助産師などを目指す学生に対し、無利子で修学に必要な資金を貸与する公的融資制度です。

養成施設在学中の学費や生活費の負担を軽減し、資格取得を支援します。

少子高齢化の進行に伴い看護師などの人材不足が深刻化していることから、安定的な人員を確保することを目的としています。

人員確保のため、一定期間指定の医療機関などで就業することで、返済が免除される場合もあることを覚えておきましょう。

【対象者】

- 文部科学大臣・厚生労働大臣・都道府県知事が指定した養成施設に在学する人

- 国内の大学院の修士課程またはこれと同等以上と認められる国外の大学院の修士課程において、看護に関する専門知識を修得しようとする人

下記では一例として、看護師を目指す学生を対象とした看護師等修学資金の概要を紹介します。

| 項目 | 内容 |

|---|---|

| 貸付限度額 | 自治体立養成施設:月額32,000円 民間立養成施設:月額36,000円 |

| 金利 | 無利子 |

| 保証人 | 要 |

その他の種類や概要の詳細は、厚生労働省の公式サイトを確認してください。

看護師等修学資金の申し込みや相談は、居住する自治体の福祉担当窓口で行いましょう。

(終了)年金担保貸付|令和4年3月末で受付申込が終了

年金担保貸付制度は、公的年金を担保に生活資金や医療費などを借り入れられる公的融資制度でした。

しかし、利用者の負担軽減や貸付依存の抑制のため、令和4年3月末をもって新規受付が終了しました。

現在は年金を担保に借入できる公的融資制度はありません。

年金受給者が国からお金を借りたい場合は、生活福祉資金貸付制度や不動産担保生活資金を検討しましょう。

【申請から融資までの所要日数】制度別タイムライン比較

公的融資制度を利用する際、「いつお金を受け取れるのか」は最も気になるポイントでしょう。制度ごとの融資までの所要日数を比較します。

| 制度名 | 申請〜融資の目安 | 備考 |

|---|---|---|

| 緊急小口資金 | 最短5営業日〜2週間 | 公的融資で最速。10万円以内 |

| 総合支援資金 | 2〜4週間 | 自立相談支援事業の面談が必要 |

| 教育一般貸付 | 約20日 | 入学の2〜3か月前の申込み推奨 |

| 求職者支援資金融資 | 約1か月 | ハローワークでの手続きが先行 |

| 教育支援資金 | 約1か月 | 世帯の所得要件あり |

| 母子父子寡婦福祉資金 | 2〜3か月 | 自治体により差がある |

| 不動産担保生活資金 | 約3か月 | 不動産鑑定等に時間を要する |

いずれの制度も即日融資には対応していません。書類の不備があるとさらに時間がかかるため、事前に窓口で必要書類を確認しておくことが重要です。

公的融資制度を利用する流れ【4ステップ】

公的融資制度の種類を理解したら、実際に自分にあった制度を申し込みましょう。下記の流れで手続きを進めると、スムーズに利用できます。

- 窓口への相談

- 申し込み・必要書類提出

- 審査・融資

- 返済

①窓口への相談

まずはお金を借りたい旨を各制度の窓口で相談しましょう。

相談・申し込み窓口は、公的融資制度の種類によって異なります。下記の表で確認してください。

| 公的融資制度名 | 相談・申し込み窓口 |

|---|---|

| 生活福祉資金貸付制度 | 市区町村の社会福祉協議会または民生委員 |

| 教育一般貸付(国の教育ローン) | 日本政策金融公庫 |

| 求職者支援資金融資制度 | ハローワーク |

| 母子父子寡婦福祉資金貸付 | 自治体の福祉担当窓口 |

| 看護師等修学資金 | 自治体の福祉担当窓口 |

公的融資制度の選定に迷った場合は、まず自治体の福祉窓口に相談すると、自分に合った制度を案内してもらえます。

相談を進めるためには、収入状況や借入れ希望額、利用目的などを具体的に伝えましょう。また、借入れの前に返済計画が立てられるかを確認することも重要です。

②申し込み・必要書類提出

申し込む公的融資制度の種類が決まったら、必要書類をそろえて提出しましょう。

【必ず用意する書類】

- 本人確認書類(運転免許証・マイナンバーカードなど)

- 収入証明書(源泉徴収票・納税証明書など)

- 印鑑証明書

【制度に応じて用意する書類】

- 住民票

- 年金手帳・障害者手帳など

- 学校のパンフレットなど

必要書類は制度の種類や個人の状況によって異なるため、必ず窓口で確認しましょう。書類に不備があると審査が遅れることもあります。

③審査・融資

申し込みができたら、次に審査が行われます。

審査は、申請者の収入や将来性、返済能力、利用目的などが基準に適合しているかを確認するために行われます。

審査期間は制度によって異なりますが、一般的には2週間〜1か月程度です。ただし緊急小口資金は最短5営業日程度で対応されます。

審査に通過すると、資金が指定の口座に振り込まれる形で支給されます。制度によっては窓口での受け取りになることもあるため、申し込み時に確認しておきましょう。

④返済

返済は、指定された期日までに決められた金額を支払います。

具体的な返済方法は、下記のとおりです。

- 口座振替:毎月指定の口座から自動で引き落とされる

- 銀行振込:指定された口座へ振り込む

- 窓口支払い:役所や金融機関の窓口で直接支払う

返済方法や返済期日は制度ごとに異なるため、事前に確認しておきましょう。

万が一返済が遅れると、延滞利息が発生する場合もあります。計画的に対応することが重要です。

国からお金を借りる際の注意点4つ

公的融資制度を利用する際には、いくつかの注意点を理解しておきましょう。

- 国からお金を借りる場合も返済義務がある

- 公的融資制度は即日借入ができない

- 自治体によっては給付型の支援制度がある

- 一般的に生活保護受給者は利用できない

国からお金を借りる場合も返済義務がある

国の公的融資も、民間金融機関と同様に返済義務があるため、計画的な返済が求められます。

貸付の種類にもよりますが、償還期間内に返済を行わない場合、遅延損害金が発生する可能性があります。

さらに返済が長期間滞ると、一括返済を求められることや、最悪の場合、裁判所を通じた法的手続きが取られ、不動産や預貯金などの財産が差し押さえられるリスクも生じます。

国からお金を借りる際は、事前にしっかりと返済計画を立てておくことが重要です。

万が一返済が困難になった場合は、下記の対策をとりましょう。

- 自治体や貸付機関の担当者へ相談する(返済条件の緩和や猶予措置を受けられることも)

- 弁護士や司法書士などの専門家に相談する(任意整理や自己破産などの債務整理が可能なケースも)

–>

公的融資制度は即日借入ができない|すぐに借りたい場合の選択肢

公的融資制度は審査に時間がかかるため、基本的に即日借入はできません。

最も早い緊急小口資金でも最短5営業日、その他の制度は1か月以上かかるケースがほとんどです。

もしも急ぎで資金が必要な場合は、下記の3つの方法を検討しましょう。

| 方法 | 融資スピード | 金利 | 特徴 |

|---|---|---|---|

| 臨時特例つなぎ資金 貸付制度 |

数日〜1週間 | 無利子 | 公的融資が実行されるまでのつなぎ。10万円以内 |

| 大手消費者金融 カードローン |

最短即日 | 年3.0%〜18.0% | 無利息期間あり。公的融資までのつなぎにも |

| 銀行カードローン | 数日〜1週間 | 年1.4%〜14.6% | 消費者金融より金利が低いだが即日は不可 |

「臨時特例つなぎ資金貸付制度」は、生活福祉資金貸付の融資を受けるまでのつなぎ資金として、無利子で10万円以内を借りられます。

また大手消費者金融には、初回利用時に30日間〜最大365日間の無利息期間が設けられているものもあります。公的融資制度の審査結果が出るまでのつなぎ資金として活用し、無利息期間内に完済すれば利息負担はありません。

–>

自治体によっては返済不要の給付支援制度がある

自治体によっては、返済不要の給付支援制度が整備されていることもあります。

公的融資を利用する前に、給付型の支援を受けられる可能性がないか調べることが大切です。給付金を活用できれば、無理なく生活を立て直すことができ、不要な借入を避けることにもつながります。

たとえば、生活を支えるための支援として、以下のような給付制度があります。

- 住居確保給付金:失業などで家賃の支払いが困難な場合に支援を受けられる

- 生活保護:最低限の生活を保障する制度で、一定の条件を満たす場合に支給される

- 一時生活支援事業:住居のない生活困窮者が宿泊場所や衣食の提供を受けられる

- 求職者支援制度:月10万円の生活支援の給付金を受給しながら、無料の職業訓練を受講できる

上記の制度名をクリックすると、厚生労働省の制度概要ページにアクセスできます。各制度の申請条件や詳細な要件を確認し、自身が対象となるか判断しましょう。

不明点がある場合は自治体の窓口に問い合わせると、適切なアドバイスを受けられます。

一般的に生活保護受給者は利用できない

公的融資制度は、原則として生活保護受給者は利用できません。

生活保護は返済の必要がない支援制度であり、生活困窮者が借入を行うことでさらに負担が増すことを防ぐためです。

ただし、特例的に借入が認められるケースもあるため、詳細は自治体の窓口で確認するとよいでしょう。

この記事の要点を1枚の図にまとめました。

国からお金を借りるにはまず自治体の窓口で相談しよう

この記事では、公的融資制度の種類や金利・所要日数の比較、申請の流れ、注意点について紹介しました。

国の公的融資制度を利用すれば、金利が低いや無利子でお金を借りられます。

ただし、申し込み要件や資金の用途には一定の条件が設けられており、融資実行まで最短でも5営業日、通常は数週間〜数か月かかる点に注意が必要です。

まずは各制度の窓口で相談し、対象となる制度の詳細を確認しましょう。

一方「即日借りたい」「自由な目的で使いたい」といった場合には、銀行のフリーローンや消費者金融のカードローンといった民間の金融サービスも選択肢となります。無利息期間を活用すれば、公的融資までのつなぎとしても有効です。

自分の状況に合った方法を選び、適切に資金を調達しましょう。

▼ あわせて読みたい

- 国からお金を借りるのにどのくらい時間がかかる?

-

緊急小口資金は申請から最短5営業日〜2週間程度で振込されます。総合支援資金は2〜4週間、母子父子寡婦福祉資金は2〜3か月かかることがあります。急ぎの場合は臨時特例つなぎ資金貸付制度や、消費者金融カードローン(最短即日)をつなぎとして利用し、後から公的融資に切り替える方法もあります。

関連記事もあわせてご覧ください。

- 国や自治体からお金を借りる方法:目的別の公的融資

- お金を借りる方法40選:全選択肢を比較

※各社の評価は、当サイト独自の「いつのマニースコア」(評価基準と方法論)に基づいています。