カードローンの申し込みや、クレジットカードの申し込みをすると必ずと言っていいほど出てくる単語、「在籍確認」。

「在籍確認」って聞くと多くの人はあまり良い印象を受けないものだと思います。

「在籍確認で借金してることが周りにバレるんでしょ…?」

「そもそも在籍確認をする必要性ってなんなの…?」

「電話以外で在籍確認ができたらなぁ…」

と不安におもったり、頭を悩ませている方もいるのではないでしょうか?

そんな方々に向けて今回の記事では、

- そもそもの在籍確認の意味と目的!

- パターン別!在籍確認で実際のやり取り

- 在籍確認で周りにバレしまう人の傾向と対策!

- 実際に在籍確認で職場バレしてしまった人の体験談

といった点に注力して記事を執筆しました!

「在籍確認」がはじめての方も、経験済みの方も、ここでしっかりと在籍確認を理解しましょう!

目次

そもそも在籍確認ってなんだろう?在籍確認を行う理由とは…!

まずはじめに、「在籍確認ってそもそも何?」、「なんで在籍確認なんてする必要あるの?」という基本的なところからおさらいしていきましょう!

在籍確認の意味ってなに?

私自身はじめて「在籍確認」という文字を目にした時、

「電話がかかってくるんでしょ?」ぐらいにしか理解していませんでした。笑

そこで「在籍確認」についてしっかりと意味を定義しているサイトの説明を載せました。

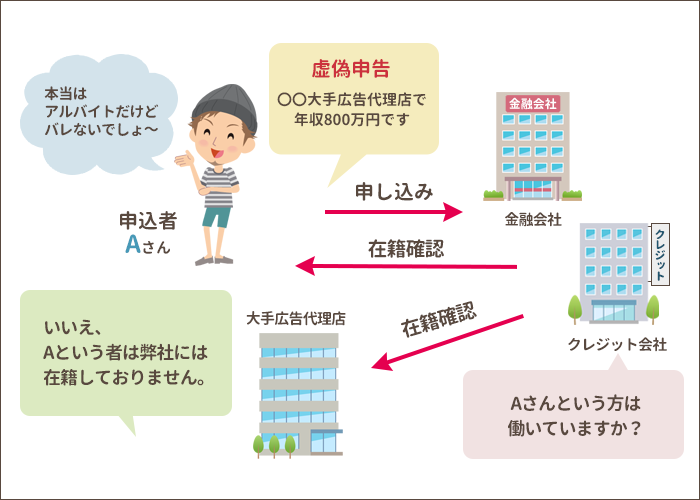

1. 在籍確認は、「本人確認」とも呼ばれ、クレジット会社にクレジットの申込みがあった際に、申込者の勤務先へ在籍を確認することをいいます。

これは、クレジットカード会社や消費者金融会社などのクレジット会社が、クレジットカードやローンなどの申込者に対して、担当者が勤務先に電話をかけ、申込者の勤務先が確かに存在し、そこに本当に在籍しているかを確認するものです。

(引用:金融経済用語集 -iFinance金融情報サイト-)

このように定義されています。

簡単に言うと、

「クレジット会社が申込者の会社に対して、本当に申込者が働いているのか確認すること」を「在籍確認」と呼んでいます。

在籍確認の目的とは?

「なるほど。でも、なんで在籍確認ってする必要があるの?」

在籍確認の目的としては大きく2つに分けられます!

* 申込者が安定した収入を得ているかどうかということを確認する

* 融資を受けようとする詐欺目的の申込者を未然に防ぐ

申し込みに関して、年収や勤務先はすべて自己申告で完結されます。

申込者の中には自己申告を良いことに、勤務実績のない会社で働いていることにして、自分の年収を高く申告し、融資を受けやすくしようと考える人も出てきます。

このような人たちにカードローンや、クレジットカードを契約させないことが在籍確認の目的だと言えます!

【図解】在籍確認の仕組み

在籍確認で職場に借金がバレてしまうのでは?

「でもちゃんと考えてみたら、職場に在籍確認されたら自分が借金してることが職場にバレちゃうんじゃないの…?」

おそらく、在籍確認において一番の不安要素だと思います。

安心してください。基本的に在籍確認の電話のみで職場にバレてしまうことはないです。

その理由としては、在籍確認の電話は基本的に「会社名」ではなく「個人名」でかかってきます。蛍光ペン(緑)

例を出すと、「山田と申しますが、OOさんはいらっしゃいますか?」といった感じです。

また、在籍確認では申込者が働いていることが確認できれば目的達成なので、わざわざ「カードローンの件で、」といった情報を漏らすようなことはありません。

貸金業法で借金の事実を第三者に告げてはいけないことになっているので、消費者金融側が社名やサービス名を言うことはありません。

しかし!どんなに配慮を講じても実際に在籍確認がきっかけで職場にバレてしまったという声も耳にします。

記事の後半で、職場にバレない方法・対策や、実際にバレてしまった人の声を紹介しているので、是非読んで参考にしてみてください。

在籍確認のタイミングっていつ?

在籍確認の意味と目的について理解したところで、

次に在籍確認が行われるタイミングについて説明していきたいと思います。

結論からいうと、在籍確認は審査の終盤に行われます。

* 一般的なカードローンの流れ

- 申し込み

- 審査 ←ここで在籍確認があります。

- 審査結果の連絡

- 契約手続き

- 融資

審査の最初では申し込み資格を満たしているかの確認、過去の信用情報に問題はないかなど、すべてを精査した上で最後に在籍確認が行われます。

理由としては、

在籍確認は他の審査内容と比べて、わざわざ電話をかけるという手間があること、申込者の周りにカードローン利用がバレてしまうリスクがあることから審査の終盤に行われる事になっています。

なので、逆に考えると「在籍確認」さえ問題なく完了できればカードローンや、クレジットカードを契約できるということです!

電話での在籍確認の内容と流れを徹底解説!

次に、在籍確認の内容と流れの一部始終について解説していきたいと思います。

在籍確認の内容はかなりシンプル!

ですが、実際に申込者が会社にいる場合と、不在の場合で若干対応が変わります。

実際に2つのシチュエーションを再現してみました!

申込者本人がいる場合

まずはじめに、申込者本人がいる場合について再現とともに説明していきます。

実際の在籍確認を再現

クレジット会社

電話をとった同僚

申込者

クレジット会社

申込者も「はい。」だけの返答で済むので、周りに電話の会話で借金をしていることがバレる心配も少ないです。

申込者本人が不在の場合

次に申込者が不在の場合について説明していきます。

営業職で外回りが多い業務の場合、申込者本人が電話にでることが難しいケースも有ると思います。

この場合には、電話をとった同僚の返答の仕方で会話の内容が一部変わる場合があります。

なので、同僚の返答パターンを複数種類用意して再現をしたので見ていきましょう!

「今はいない」と答えた場合

クレジット会社

電話をとった同僚

クレジット会社

電話をとった同僚

クレジット会社

「なぜ、いないのか?」という具体的な理由が確認できる、または、客観的に在籍していることが確認できた時点で在籍確認は完了となります。 また、最後に「また改めて電話をかけさせていただきます」と言っていますが、既に在籍確認は完了しているので電話がかかってくることはありません。

電話をとった同僚が要件・社名を聞いてきた場合

クレジット会社

電話をとった同僚

クレジット会社

オペレーターの方々はこのような電話対応に慣れているので、実際に用件を尋ねられても、適当な言い訳をしてくれます。 在籍確認だということは、申込者本人以外には絶対に言わない)ので安心できます。 注意点として、一部の銀行系金融機関の場合のみ、「社名」を尋ねられたら答える金融機関もあるそうですが、用件やプライバシーに関わることは一切いいません。

在籍確認で審査落ちすることってある?注意点を一挙紹介!

ここでは「在籍確認によって審査に落ちてしまう事はあるのか?」という疑問にいお答えしていきたいと思います。

結論から言うと、在籍確認をした上で審査に落ちることはまずありません。

理由としては「在籍確認のタイミング」の部分で説明したよう、在籍確認は審査の終盤に行われます。

つまり、在籍確認さえできれば、審査に通過し融資できるということになります。

しかし!在籍確認が上手く行かず審査に通過しないケースもありますので、紹介していきたい思います

勤務先の虚偽申告をしてしまった場合

冒頭でもお話したよう虚偽申告をしてしまうと、審査に通りません。正直に本当の勤務先を伝えましょう。

また、勤務先等の重要情報の虚偽申告が発覚してしまった場合にはカード会社のデータベースに「虚偽報告者」として登録され社内ブラックとして対応されてしまいます。

ただ単に、勤務先の電話番号を間違って申し込みをしてしまったケースも「虚偽申告」とみなされてしまうので注意しましょう。

1週間以上電話がつながらなかった場合

現場作業の仕事や、深夜帯の仕事の場合、日中に在籍確認の電話に対応することができないことはあると思います。

もちろん電話に出られなかった場合でも、クレジット会社は時間をずらしながら翌日に掛け直しをしてくれますが、1週間以上在籍確認の電話に対応できないとなると審査に通りません。

電話に対応できる時間帯が不規則な場合に一部の金融機関では在籍確認電話の日時指定が出来る場合もあるのでチェックが必要です。

在籍確認を受け付けない会社だった場合

勤務先によっては「私用電話の取り次ぎ禁止」や、個人情報流出のため、在籍確認ができない会社もあるので事前に確認する必要があります。

またそのような勤務先に勤めている場合には、在籍確認の方法を書類提出にできないか相談をしてみましょう。

電話に出た人が自分のことを知らなかった場合

部署が複数に分かれている大手企業や、従業員が多い派遣会社の場合によく起こるのが電話を取った人が自分を知らないケースです。

部署が複数ある場合は自分の所属している部署の電話番号であったり、派遣会社の場合は実際の派遣先の電話番号を伝えておくようにしましょう。

アリバイ会社(在籍確認代行会社)を利用した場合

一番やってはいけないのが「アリバイ会社」の利用です。

ペーパーカンパニーを設立し、その会社に勤務しているように装うための書類を発行したり、電話対応をする会社のことである。 その種のサービスについてアリバイ屋(アリバイや)とも呼ばれる。

(引用元:Wikipedia)

アリバイ会社を利用すること自体は犯罪ではないのですが、そこで発行した書類を利用してカードローンの申し込みや、在籍確認の電話対応をしてしまうと「詐欺未遂罪」に問われます。

また仮に融資を受けた後に、アリバイ会社の利用が発覚した場合には「詐欺罪」に問われてしまうので絶対にアリバイ会社を在籍確認に使ってはいけません。

在籍確認って職場(家族)にバレる可能性ある?

ここまで在籍確認について全体的に説明してきましたが、やはり一番ネックなのは、「在籍確認によって借金がバレてしまうのではないか?」という点だと思います。

冒頭や文中でもお伝えしたよう、基本的にクレジット会社は在籍確認でバレないように配慮や対策を講じています。

しかし、現実にはそれでもバレてしまう状況があります。

ここではそんなバレてしまう人の状況や特徴をまとめてみましたので是非参考にしてみてください。

普段、個人宛に電話がかかってこない職業・職種のひと

よくありがちな例だと、事務職のような対外的に仕事をしていない人に個人名で電話がかかってくるケースは少し不自然です。

在籍確認の電話をとった人が「ん?なんで事務職の人に個人宛て電話が来るのだろう?」と思うことがきっかけでバレてしまうケースなどがあるそうです。

電話をとった人が在籍確認に詳しい

単純に電話を受けることの多い職場では、

「個人名で個人宛に要件が来る」=「在籍確認」

という認識が既に出来上がっている人も多いそうです。

電話番号からバレてしまった

在籍確認の電話は基本的に非通知でかかってきます。

しかし、勤務先によっては非通知では電話が掛けることができない企業や、非通知の電話番号には在籍確認の情報を与えないという方針のある企業もあります。

そういった場合、クレジット会社側は電話番号を通知した状態で電話番号をかけなければなりません。

その電話番号からクレジット会社から電話がかかってきたことが分かってしまい、「カードローン利用なのかな?」と感づかれてしまうこともあるそうです。

在籍確認でバレない方法と対策!

実際に在籍確認で自分が借金してることがバレてしまった事例を紹介しましたが、いかがだったでしょうか?

ここからは、在籍確認でバレない方法と対策を説明していきたいと思います。

言い訳やごまかし方を用意する

言い訳やごまかし方を用意しておくだけで、実際に在籍確認がかかってきた時に自然な振る舞いができるようになるので、かなりバレにくくなるでしょう。

具体的な言い訳としては、

- 「クレジットカードを申し込んだため、在籍確認の電話があるかもしれない」と事前に言っておく。

- 「生命保険の営業電話」

- 「不動産投資の営業電話」

などが挙げられます。

中でもオススメは「クレジットカードに申し込んだ」です。

実際に在籍確認があるクレジットカードがあり、在籍確認という部分では嘘をついていないため、自然なごまかし方と言えるでしょう。

在籍確認の日時を指定する

「出来れば自分が電話を取りたい!」

「自分がいる時間帯に電話をかけてほしい!」

という方にはおすすめな方法です。

基本的に多くの消費者金融、銀行で日時指定での在籍確認は可能です。

しかし、なぜその日時なのかという理由が必要になったり、深夜や早朝といった不自然な時間に設定する事はできないので注意が必要です。

書類での在籍確認を希望する

どうしても電話での在籍確認ができないという方は書類での在籍確認ができないか、金融機関に相談してみてはいかがでしょうか?

アイフルや、アコムといった大手消費者金融では書類での在籍確認を申込者の状況によっては受け付けています。

ここで必要となる書類は2種類に大別されます。

確認できるもの

* 社員証

* 社会保険証(組合保険証) など

* 給与明細

* 源泉徴収票 など

この2つがあれば電話による在籍確認を行わなくても融資してくれる金融機関もあるのでチェックしてみましょう。

そもそも電話確認が無い金融機関に申し込む

カードローン申し込みにあたって、Web完結申込を行っていて電話確認がない金融機関もあります。

一番のオススメは「SMBCモビット」です。

SMBCモビットが実施しているWeb完結申込では書類を用意するだけで電話確認をせずに、申し込みができます。

必要な条件としては、

- 三井住友銀行または三菱UFJ銀行またはゆうちょ銀行、みずほ銀行の口座を持っている。

- 社会保険証または組合保険証を持っている。

- 直近1ヶ月分の給与明細書を持っている。

「本当に電話連絡だけは避けたい!」と思っている方はぜひ申し込みをしてみてはいかがでしょうか?

在籍確認でバレた人の体験談&アドバイス

記事後半では実際に職場でバレてしまったパターンや、バレない方法をいろいろと説明してきましたが、ここで「在籍確認で職場にバレてしまった人の体験談とアドバイス」を紹介させていただきます。

ぜひあなたのカードローン申し込みと在籍確認の「職場バレ」対策の参考にしてみてください。

①Fさん/30代/女性/会社員

アコム

職場の同僚が電話をとって自分に取り次いでくれたのですが、普段自分宛にくる電話は基本無いという点と、非通知設定でかかってきたという点で怪しまれてしまいました。

自分で電話を取れればバレません。カードローンの会社に事前に自分が電話を取れる時間帯を伝えた方がいいと思います。もし自分宛に普段かかってこない方は言い訳を考えておきましょう。

②Kさん/20代/女性/会社員

プロミス

上司が自分に電話を取り次いでくれたのですが、取次の内容?を怪しまれてしまった。どストレートに「借金の在籍確認じゃないの?」と聞かれ、動揺して肯定してしまった。

職場なので色々と詮索してくる人もいると思います。そのため、自然な感じの対応を心がけるべきです。「新規の取引先からの電話がある」みたいな言い訳を用意しておくべきだったと後悔しています。

③Tさん/20代/男性/アルバイト

アイフル

アルバイターなので自分が職場にいないタイミングで電話がかかってきてしまいました。出勤したときに電話があったことを店長から伝えられ、自然に「クレジットカードの在籍確認です」と伝えました。。

本人が電話に出れない時は初めから職場に伝えておく。「クレジットカード作るのに在籍確認の電話入るので?」みたいな感じで伝えておくと一切怪しまれる事はないです。

様々な体験談やアドバイスが有りますが、いかがだったでしょうか?

私個人としては怪しまれてしまっても、平常心で準備した言い訳を答えることが重要なように感じました。

みなさんもアドバイスを参考にしっかり準備して在籍確認に臨んでいただければと思います。

まとめ

ここまで在籍確認について意味や定義といったところから、在籍確認の実際の流れ、職場バレしない方法についてまとめてきました。

ここまでの記事の要点をまとめると、

- 在籍確認とは、申込者の虚偽申告を防ぐために行われる

- クレジット会社からの電話は個人名でかかってくる

- 在籍確認の内容で、第三者に自分の借入がバレることは無い!

- 電話を避けたい時は、大手消費者金融に相談してみる or SMBCモビットを利用する

- 在籍確認をする前は「職場バレ」しないよう、日時指定や言い訳を準備する!

この記事を読んだあなたは今日から在籍確認マスターですね!

借り入れが納得のいくようなものになることを心より願っています。