![[比較]医療ローンの損しない選び方を紹介|審査や金利、医療ローンのデメリットについて徹底解説!](https://www.gakusei-loan.com/itsuno-money/wp-content/uploads/2023/01/824-01.jpg)

医療ローンという言葉を耳にしたことがある人や、医療ローンを検討しているという方が多いのではないでしょうか?

脱毛や整形手術を受けて、「なりたい自分になる!」と思っていても、なかなかすぐには多くのお金を用意できませんよね。

そんなときに活躍するのがこの医療ローンなんです!

ただ、一口に医療ローンと言っても、ローンを借りる先は、街の病院、有名な大病院、クレジットカード会社や銀行など、たくさんあります。

「自分はどこで医療ローンを借りるといいんだろうか?」

「銀行と病院で違いってあるのかな?」

など、借りる先がたくさんあるからこそ、違いがわかりにくいですよね。

この記事では、

といった情報をお届けします!皆さん一人一人が納得の行く借入先で医療ローンを申し込めるよう、お手伝いができればと思います。

医療ローンとは?仕組みと特徴について

ここで簡単に医療ローンの仕組みと特徴について解説していきます。

医療ローンを利用することでどのようなメリットがあるのかを知ることで、利用した際のイメージがつかめると思います!

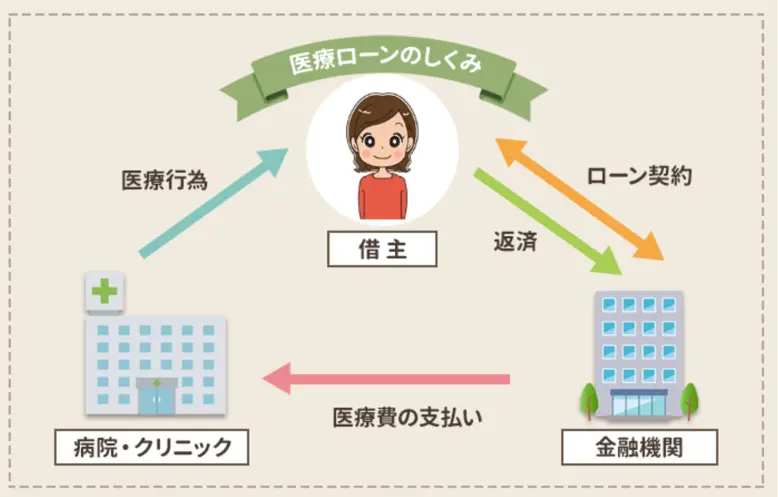

医療ローンの仕組み

医療ローンの仕組みを可視化すると、下記のようなイメージとなります。

高額な医療費がかかり一括で払えないときに利用できるローンが医療ローンです。医療費をローンで支払って治療・施術を受け、後から金融機関などに分割で返済していく必要があります。

医療ローンを使用することで得られるメリットとしては、

- 美容整形や脱毛、レーシックなどの自由診療の治療に利用できる

- クリニックがローンの利息を負担してくれる場合がある

- 高額治療が受けやすくなる

などが挙げられます。

医療ローンの適用範囲は?どの施術に使える?

実際に医療ローンを利用しようと考えた時、自分の行いたい治療を医療ローンがカバーしているのか、気になりますよね。

医療ローンは対象となる診療項目が多く、保険が適用される項目はもちろん、保険適用外であっても、医療ローンの適用範囲内であることも多く見られます。

それでは、具体的にどの施術に適用しているのか一つずつみていきましょう。

美容整形

医療ローンの代表的な利用使途は美容整形です。

ヒアルロン酸注入などのプチ整形から、二重切開術、プロテーゼなど、どの施術内容においても、医療ローンを組むことができます。

脱毛

脱毛は、たいていのクリニックで医療ローンを利用することができます。

脱毛には、医療脱毛とエステ脱毛がありますが、どちらも全身の手入れとなると、20~50万とかなりの高額費用が必要になります。

そのため、脱毛を契約している方の多くが医療ローンを組んでいます。

レーシック

最近では、一般に普及されるようになったレーシック術も実は医療ローンを適用することができます。

ただし、医療ローンが使えるのは、美容整形医院のみであり、眼科医院では医療ローンを組むことはできません。

レーシックは、傷病による視力低下や失明寸前などの場合は保険が適用されますが、単に視力低下による視力回復目的では保険が適用されず、全額自己負担となります。

全額となると、かなりの額が必要になってくるので、医療ローンが組めるのは嬉しいですね。

歯列矯正・インプラント・ホワイトニング

最近は、綺麗な歯を手に入れるべく、歯のメンテナンスに高額を費やしている方も多いですよね。

実は、歯列矯正やインプラントなど歯に関する治療にも医療ローンは適用できるんです。

インプラントは1本300,000~400,000円かかるといわれていますが、これを全歯するとなると、かなりの高額費用が必要になります。

「まとまったお金はないけど、今すぐ美しい歯を手に入れたい!」そんな方はぜひ医療ローンを検討してみてください。

美容エステ

結婚式に向けたブライダルエステやフェイシャルエステなど、さまざまなエステで医療ローンを組むことができます。

ただし、個人で開業していたり、場所によっては適用外となることがあるので、事前に確認しておきましょう。

各種先進医療

先進医療とは、厚生労働大臣が定める高度な医療技術で、保険の適用が検討される治療法のことです。

先進医療の技術料は、全額自己負担となり、場合によっては高額になることも。

(診察料・検査料・投薬料・入院料は保険適用)

しかしそんな先進医療を受ける際も、医療ローンを組むことができます。

医療ローンは、さまざまな治療・施術に対応していることがわかりました。

以下では、実際に医療ローンの申込から借入までの流れを詳しく紹介します。

自分に合った医療ローンを探す

医療ローンの仕組みは特徴を聞いても、

「医療ローンは何を重要視して選べば良いんだろう…」

「自分に合った医療ローンは何か分からない」

といった悩みをお持ちの方が多いのではないでしょうか。

理想の自分に近づくための医療ローン。損しない選び方をしたいですよね。

そこで、

- 一般的に多くの方が申し込む医療ローン一覧

- 医療ローンの損をしない選び方

の2点を次に解説していきます。

既になんとなく申し込む医療ローンを決めている方でも、最適な選択ができるように是非比較しましょう。

- 銀行系

- 信販系

の2つがあります。

一般的に病院は信販系のローン会社と提携しているので、病院を通して医療ローンを組む時は、ほとんどの場合信販系ローンを勧めてくれます。

一方で病院とは提携していないのが銀行系の医療ローンですが、「どっちで借りたほうがお得なの?」と思う方がいらっしゃるでしょう。

金利や借入額によってはどちらがお得かは異なりますが、銀行系と信販系それぞれで借りたときのメリット・デメリットは下記のようになります。

| メリット | デメリット | |

|---|---|---|

| 銀行系 | 分割回数が多い 審査の手続きが楽 | 金利が信販系に比べて高い 審査期間が長い |

| 信販系 | 金利を病院が負担してくれることがある 病院を通すため、比較的審査に通りやすくなる | 審査にかかる時間が長くなる 解約時に返金されない |

また、一般的に「医療ローンと言えばここでしょ」と定評のある銀行系と信販系のローン一覧が下記の表です。

医療ローンを決定する際には、必ず返済シミュレーションをして、しっかりと無理なく返済できるよう計画を立てておきましょう。

| 属性 | 金利 | 貸出期間 | 借入限度額 | |

|---|---|---|---|---|

| 千葉銀行 | 銀行系 | 5.0〜5.2% | 6ヶ月〜10年 | 500万円 |

| 中国銀行 | 銀行系 | 2.875% | 6ヶ月〜10年 | 500万円 |

| 熊本銀行 | 銀行系 | 6.0% | 6ヶ月〜10年 | 300万円 |

| 福岡銀行 | 銀行系 | 6.0% | 6ヶ月〜10年 | 300万円 |

| 名古屋銀行 | 銀行系 | 2.9% | 1年〜10年 | 1,000万円 |

| 筑波銀行 | 銀行系 | 3.0〜3.5% | 6ヶ月〜7年 | 300万円 |

| イオン銀行 (デンタルローン) | 銀行系 | 3.8〜8.8% | 1年〜8年 | 700万年 |

| アプラス | 信販会社系 | 7.20%〜14.4% | 6ヶ月〜7年 | 300万円 |

| オリコ | 信販会社系 | 6.0%〜9.6% | 6ヶ月〜7年 | 500万円 |

| ジャックス (デンタルローン) | 信販会社系 | 4.5% | 6ヶ月〜7年 | 500万円 |

| セディナ (先進医療ローン) | 信販会社系 | 3.9%〜5.9% | 6ヶ月〜7年 | 500万円 |

次に医療ローンを損せずに選ぶために必要な軸を解説していきますね。

損をしない医療ローンの選び方

一見自分に好都合なローンであるかのように見えても、実は別のローンの方が良かった、なんてケースも。

編集部からは後悔しないために、下記のポイントで医療ローン選びをしていくことをおすすめしています。

- 金利

- 返済総額

- 借入限度額

- 審査にかかる時間は短いか

- 解約は費用を発生させずにできるか

例えばあなたが総額298,000の医療脱毛をする予定だとしましょう。

医療機関であるリゼのローン(信販系)を利用した場合と、銀行系医療ローンである千葉銀行を利用したときの返済シミュレーションがこちらになります。

[全身脱毛を受ける(総額298,000円)場合]

| 信販系(リゼ) | 銀行系(千葉銀行) | |

|---|---|---|

| 金利 | 8.5% | 5.2% |

| 返済期間 | 2年間(24回払い) | 2年間(24回払い) |

| 支払総額 | 325,104円 | 316,512円 |

| 月々の支払い | 13,546円 | 13,188円 |

| 審査期間 | 申込み当日 | 申込みから2~3週間 |

| 審査の難易度 | ☆☆ | ☆☆☆ |

| 解約料 | 解約金なし (解約手数料あり) | 直接はかからない (治療を受ける病院は解約料を取る場合あり) |

よく「金利がなるべく低いローンを利用したい」という声が寄せられますが、この場合リゼの金利は千葉銀行よりも低いのに、支払総額はリゼのほうが高くなっています。

しかし選ぶポイントは人それぞれ。

<自分が何を重視して医療ローンを選択するかを大切にして、上記のようなシミュレーションをしっかりと行ったうえで申し込みしましょう。

30〜60日間無利息でローンを組める方法はコチラから>>

次は意外と知られていない医療ローンのデメリットについて解説していきます。

侮れない…医療ローンのデメリット

高額な医療費を手っ取り早く調達できる医療ローンですが、一方でデメリットも存在します。

具体的には、

- 審査が厳しく通過しづらい

- 審査期間が長く、振り込まれるまでに時間がかかる

- 転院をするときにローン残高を全額請求される場合がある

の3点になります。

次にそれぞれのデメリットについて詳細を見ていきましょう。

低金利であることから審査が厳しい

低金利で誰もが借りやすい医療ローンですが、その分審査のハードルは上がります。

審査では主に、

- 安定的な収入があるかどうか

- 年齢

- 勤続年数

- これまで滞納や未払いなどの金融事故を起こしていないか

- 他社から借入がないか

などの信用情報を幅広く、そして厳しく審査されます。

SNSでは下記のように、医療ローンの審査に落ちてしまったという方が一定数見受けられました。

医療ローンでは信用情報を細かく見られるため、一つでも怪しい要素があれば審査の通過率は一気に下がってしまいます。

具体的に医療ローンの審査基準を知りたい方は下記記事をご覧ください。

融資実行まで時間がかかる

審査が厳しいゆえに、審査をする時間がかかる結果、融資までに時間がかかってしまうことも事実です。

早いケースだと2〜3日後には審査結果が通達されますが、一般的に振り込みまで2週間から3週間かかると言われています。

「これくらいなら許容範囲」といった方もいらっしゃると思いますが、すぐにでもキレイになりたい、もしくは早期に治療を行いたい、と思っている方にとって医療ローンが最適な選択肢とは限りません。

その場合は医療ローン以外のお金を借りる手段を検討してみても良いでしょう。

最短即日で医療費を調達できる方法はコチラ>>

転院するときにローン残高を全額請求される場合がある

治療を受けている途中で、

「この病院の先生、自分とはあってないかも…」

「別の病院のほうが条件がよかったなんて…」

と考え、転院を希望する人も少なくないと思います。また、病院を変えれば、返済先も自動的に新しい病院に変わると思われがちです。

しかし、ここに医療ローン最大のデメリットがあります。

医療ローンをクリニックで組むと、全額返済しなければならず、転院したとしても、最初に組んだ医療ローンは全額負担する必要があるのです。

治療が始まってから終わるまで、同じ病院で治療を受けなければならないので、注意しましょう。

おすすめはカードローンの一時的な利用

医療ローンよりもおすすめなのが「カードローンの一時的な利用」です。

カードローンと聞くと、

「雪だるま式に借金するような仕組みで怖い」「取り立てにくるんじゃない?」

といったイメージをお持ちかもしれませんが、良い意味で裏切ってくれます。

借入金額によっては医療ローンを利用するよりもグンと支払総額を抑えることができますし、大手消費者金融の場合は30日間もしくは60日間無利息で利用可能。

さらに最短即日で現金を調達できるので、医療ローンよりもスピーディーに医療費を確保できるんですね。

| カードローン | 医療ローン | |

|---|---|---|

| 金利の優遇 | 30日間もしくは60日間 無利息で借りられる | なし |

| 審査スピード | 最短1時間 | 2週間〜1ヶ月 |

| 金利 | 5%〜20% | 4%〜10% |

| 審査 | 比較的易しい | 厳しい |

| 資金用途 | 生活費全般 | 医療行為のみ |

| 融資額 | 5万円〜800万円 | 300万円〜500万円 |

カードローンを借りるだけでは、あなたの信用情報は傷がつかないので安心してください。

次に編集部がおすすめする、当サイトで申込みが多いカードローンを紹介します。

プロミス

◆WEB完結だから来店&郵送物なし

◆初回30日間無利息!※3

※1 借入限度額は審査によって決定いたします。

※2 お申込み時間や審査によりご希望に添えない場合がございます。

※3 メールアドレス登録とWeb明細利用の登録が必要です。

※年齢が19歳以下の場合は、収入証明書類の提出が必須

※高校生(定時制高校生および高等専門学校生も含む)は申込不可

※収入が年金のみの方はお申込いただけません。

CMでもお馴染みのプロミスは、審査スピードの速さが特徴です。

すぐに施術をしたいという方は非常におすすめです。

金利は4.5%~17.8%と医療ローンに比べて高いですが、プロミスでは初回の契約に限り30日間の無利息期間※があるので、早くお得にローンを組みたい方にはぜひ検討していただきたいです。※メールアドレス登録とWeb明細利用の登録が必要です。

またアプリをインストールすると、スマホから申込み~借入までできるので、来店する手間も省けます。

みずほ銀行

みずほ銀行カードローンは全国展開しているメガバンクの1つなので、安心して借入することができます。

業界トップクラスの低金利が特徴です。

最大限度額も800万円なので、施術費用が高額になる方にはおすすめです。

みずほ銀行の口座を既にお持ちの方であれば、今ご利用のキャッシュカードにローン機能をつけるだけなので、カードの発行や郵送などもありません。審査完了した後すぐに融資を受けることができます。

カードローンは使用用途は自由なので、限度額の範囲内であればどの施術においても適用されるのも特徴です。

医療ローンの申込みから審査・借入までの流れ

医療ローンのメリット・デメリットはわかったし、借入先についても把握できたから

「実際に申し込みをしたい!」

「ほかのローンと比べて手続きがどう違うか知りたい!」

という人に向けて、医療ローンの手続き・申込み方法を詳しく解説します。

知ると知らないでは、手続きにかかる時間が大きく変わるような内容を、実際にインタビューした会社を例に載せているのでぜひこの機会にスムーズな申込み方法を学びましょう!

医療ローン申請に必要な書類など

まずは、医療ローンを申請する際にどんなものが必要になるのかについて説明しますね。

借入先や医療機関によって必要な書類は異なる場合があるので、利用を検討している借入先に直接問い合わせるのが、安心です!

ここでは、一般に必要とされるものをまとめてみましたので、最低限これらのものは準備しておきましょう!

- 本人確認書類(運転免許証、パスポートやマイナンバーカードなど)

※写真付きのものは1点、写真付きでないものは2点必要になる場合があります。 - 銀行通帳やキャッシュカード

- 銀行届出印

- 収入証明書類(源泉徴収票など)

※医療ローンによっては、公共料金の領収書や資金使途確認書類が求められます

医療ローン申し込みとその後の流れ

申し込みに必要なものがわかったので、実際に医療ローンを組むための医療ローンの申し込み方、そしてその後の基本的な流れをみていきましょう。

※基本的な流れは一般のカードローンとあまり違いはありませんが、申込先によっては、手順や申込み方法に若干の違いがあります。

- 1.申込み

-

申し込みの際は、必要書類を提出する必要があります。また、クリニックによっては診断を受けてからでないと、申し込みができない場合があります。

持ち物や申し込みまでの流れは、クリニックや金融機関によって異なる場合が多いので、あらかじめ問い合わせをしておくと良いでしょう。

- 2.審査

-

審査は各金融機関やクリニックの審査基準に基づいて行われます。

審査から審査の結果連絡までは、一般的に2日~3週間の時間がかかります。

- 3.審査結果の連絡

-

審査結果が伝えられます。審査に通過している場合、契約をどのように行うか、必要な持ち物なども合わせて伝えられます。

- 4.契約

-

身分証や印鑑などの必要なものを持参した上で、申込先に直接契約をしに行きます。

審査結果の連絡の方法や契約の仕方は会社によって多少違いがあリますが、審査に通過した際に詳しく説明を受けるので、あらかじめ知っておかなくても大丈夫ですよ!

医療ローンに関するQ&A

最後に、編集部に多く寄せられた医療ローンに関する質問について答えていきたいと思います。

参考になる質問があると思うので、興味のある方はご覧ください。

在籍確認で他人にバレることはある?

ご自身がどの病院でどのような治療を受けているかといった情報が、誰かにバレることはありません。

例えば職場に在籍確認を行う場合、担当者はばれないようにクリニック名、もしくは金融機関名を名乗らないなどの工夫を凝らしているんですね。

あくまで申し込みの通り、あなたが記入先の職場に勤めているかを確かめられれば十分なんです。

学生やフリーターでも借りれる?

学生の場合は安定した収入があることを証明できれば借りられますが、審査通過率は一気に下がるでしょう。

雇用形態がアルバイトの場合は、安定した収入がないと判断されるからです。

フリーターに関しては収入がないので、そもそも借りられません。

同時に複数申込みはあり?

返済中や検討している段階でも、追加で医療ローンに申し込むことは可能です。

ただし、過去に延滞や支払い漏れなどの信用情報に傷がある、収入が少ないと判断された場合は難しくなります。

分割払いはできる?

医療ローンを利用せずに、クレジットカードを使用して分割払いをすることは可能です。

ただ借入額が高額になると、その分の分割手数料が高くなることで、返済額が元金の2倍以上になってしまうこともあります。

何度も申し上げますが、利用する前には必ず返済シミュレーションをしておきましょう。

医療ローンを申し込んでから後悔することって?

後悔の声としてよく寄せられるのが、

「広告よりも高額な金額を気付いたら請求されていた」

「解約しようと思っても、クリニックに拒否された」

などといったものです。

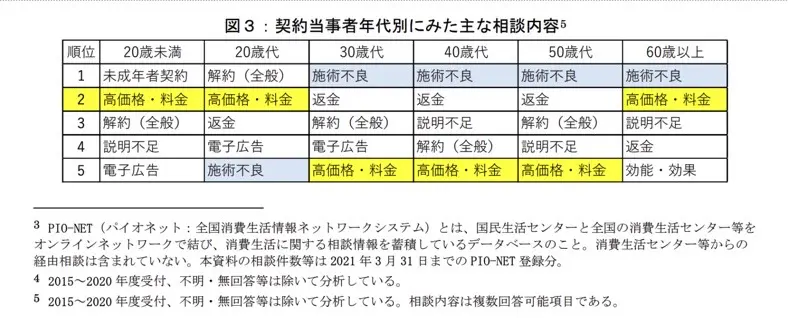

実際に『生活国民センター』の美容・医療サービスに関する相談を見てみると、高額な料金に納得ができないといった趣旨の、「高価格・料金」が上位を占めています。

そうしたリスクを回避するためには、

- その場で契約や施術をしない

- 施術前にリスクや副作用の確認をする

- 契約内容を理解するまでは契約しない

- 場合によっては断る

といった点を必ず意識しましょう。

医療ローンまとめ

ここまで読んでみて、「医療ローンの仕組みから損をしない選び方などを紹介してきましたが、いかがだったでしょうか。

長々と書きましたが、改めて重要な点を一緒に振りかえってみましょう。

- 医療ローンは様々な種類の高額治療に利用できる。

- 金利が低いため、審査が厳しく融資実行まで時間がかかる

- 医療ローンだけでなく、カードローンなどと比較し、自分にあった金利や返済方法のローンを利用する。

- 事前に返済シミュレーションを行い、無理のない返済プランを立てておく。

整形や大きな治療は、人生を左右する出来事ですよね。勇気を出して、新しい人生の一歩を踏み出すためにも、自分にあったローン選びをしてくださいね。