ブラックでも借りれる消費者金融や、審査を通る方法はあるのか?

延滞や借りすぎなどで心当たりがあれば審査が不安になりますし、1社でも審査落ちすると「ブラックリストに入れられたのでは?」とかなりヘコみますよね。

本当にブラックだとお金は借りられないのでしょうか?

結論、ブラックでも借りれる消費者金融はほとんどありません。

この記事では、実際に問い合わせた情報を元に、

「ブラックでも消費者金融の審査を通るコツ」「消費者金融以外でブラックでも借りれる方法」も紹介していますので、あわせてチェックしてみてください。

田端沙織(たばた・さおり)氏

FPサテライト株式会社 ファイナンシャルプランナー 鎌倉市出身、逗子市在住。2男1女を育児中。大学を卒業後、FP2級を取得した際、資産運用の楽しさに開眼し証券会社に勤務。10年以上お客様にまごころ込めて対応していたが、会社とお客様の向いている方向が違う事にモヤモヤを感じる。現在は、お客様と自分が同じ方向を向くことでお金や将来の不安が少しでも減るよう、中立的な立場のFPとして活動中。また、「キッズ・マネー・ステーション認定講師」として子供、親子向け金銭教育講座を開催している。

ブラックでも借りれる消費者金融はある?徹底調査

冒頭の通り、結論、ブラックでも借りれる消費者金融はほとんどありません。

ただし、自分自身ではブラックだと思っていても、ブラックに当てはまらない可能性もあります。

中小消費者金融は独自の審査基準がある場合も多いので、まずは申込んでみても良いかもしれません。

中小消費者金融については、以下の記事で詳しく紹介しています。是非合わせて読んでみてくださいね。

ちなみに、CMでよく目にするプロミス、アイフル、アコム、SMBCモビット、レイクの大手消費者金融5社は、申込みをした時点で自動の機械審査をおこないます。

ブラック状態の人は、この時点で自動的にはじかれてしまうため審査に回してもらうことすらできません。

ブラックでもお金を借りれるかどうかは、ブラック状態の深刻度によって変わります。

次の項目で詳しく紹介しますね。

関連記事

全国の消費者金融一覧はこちらの記事でまとめていますので、あわせてチェックしてみてください。

消費者金融一覧《全国版》大手から中小まで83社を紹介「選ぶポイントも解説」

「借りれるブラック」と「借りれないブラック」の違いとは?

ブラックという言葉は金融事故を起こして信用情報に履歴がある状態をあらわす造語で、あらゆる状態の人がひとくくりに「ブラック」と呼ばれています。

つまり、ひと口にブラックと言っても、実際には深刻度によって「借りれるブラック」「借りれないブラック」があるんです。

※呼び方が似ていると分かりづらいので、ここからは「借りれないブラック」のことを「スーパーブラック」と呼んで説明していきますね。

思い込みブラック、申込みブラック、延滞ブラック、多重債務(軽度)、多重債務(重度)、任意整理経験、自己破産経験

このなかで、借りれるブラックは以下のとおりです。

- 思い込みブラック…大手消費者金融でも大丈夫

- 申込みブラック…中小消費者金融なら大丈夫

- 多重債務(軽度)…大手も中小も可能性は十分ある

対して、以下のようなブラックは、審査通過がかなり厳しいです。

- 延滞ブラック…返済を現在も滞納中の人や延滞解消から5年以内の人は厳しい

- 多重債務(重度)…総量規制に違反するため厳しい

- 任意整理経験…任意整理後5年以内は厳しい

- 自己破産経験…自己破産後10年以内は厳しい

ここからは、ご自身がどのようなブラックで、お金を借りる方法ならどういった借り方が最適なのかを状況別に分け「ブラック深刻度」として解決策を提案していきます。

※「★」の数が多いほどブラック深刻度が高くなります。

| ブラック度 | ☆☆☆ | ★☆☆ | ★★☆ | ★★☆ | ★★★ | ★★★ | ★★★ | |

|---|---|---|---|---|---|---|---|---|

| ブラック状態 | 思い込みブラック | 申し込みブラック | 延滞ブラック | 多重債務(軽度) | 多重債務(重度) | 任意整理経験 | 自己破産経験 | |

| 信用情報機関の登録期間 | KSC | 自分でブラックだと思いこんでいるだけなので、大手消費者金融でも申し込みできます。 | 申し込みから6ヶ月 | 延滞解消から最長5年 | キャッシング履歴は登録されるが、延滞等がなければ事故情報としては扱われない。 | キャッシング履歴は登録される。延滞があれば延滞ブラックと同じ仕組みで登録される。 | 和解から5年 | 免責日から10年 |

| CIC | 延滞解消から最長5年 | なし | 免責日から5年 | |||||

| JICC | 延滞解消から最長1年 | 和解から5年 | 免責日から5年 | |||||

| 銀行カードローン | ◯ | ✕ | ✕ | ◯(※1) | ✕ | ✕ | ✕ | |

| 大手消費者金融 | ◯ | ✕ | ✕ | ◯(※1) | ✕ | ✕ | ✕ | |

| 中小消費者金融 | ◯ | ◯ | △ | ◯(※1) | △ | △ | △ | |

| クレジットカード発行 | ◯ | △ | ✕ | △ | ✕ | ✕ | ✕ | |

| 賃貸契約 | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | |

| 住宅ローン | ◯ | △ | △ | △ | ✕ | ✕ | ✕ | |

| カーローン | ◯ | △ | △ | △ | ✕ | ✕ | ✕ | |

| 携帯電話 | ◯ | △ | △ | △ | △ | △ | △ | |

※1 多重債務は3社以上の借入になると審査がかなり厳しくなってきます。

多重債務の場合は事故履歴がないのであれば「おまとめローン」の審査に通る可能性は大いにあり、複数の借入を一本化して総量規制を緩和することが可能です。

おまとめローンについては下記の関連記事で詳しくまとめていますので、あわせてチェックしてみてください。

思い込みブラック ブラック度☆☆☆

ブラック度のなかでも一番軽度、というより問題なく消費者金融・カードローンを利用できるのが思い込みブラックです。

自分でブラックリスト入りしていると思いこんでいる方は、信用情報に金融事故歴が残っていないので、安定した収入があれば大手消費者金融で即日融資を受ける事ができます。

注意点としては、消費者金融への申込み時は必ず1社ずつ申し込みをする事!

この点だけを注意できれば、それだけでも審査通過率は高くなります。

申込みブラック ブラック度★☆☆

申し込みブラックは「借りれるブラック」の部類に入ります。

金融機関やクレジットカードの申込みを短期間で複数回おこなった人は申込みブラックになります。

- 同時に複数社の消費者金融へ申込みをした

- 1ヶ月間に5社以上、クレジットカードの申込みをした

上記の条件に当てはまれば、一般的に申込みブラックとして定義されます。

短期間にいくつもの審査に申し込むと「お金に困っているのではないか?」「他社にも落とされているのでは?」と判断され、審査に影響が出てしまいます。

とはいえ、当てはまっていても「必ず審査落ちする」という訳ではありませんので大手消費者金融でも審査通過に十分に期待できます。

申込みブラックであれば、6ヶ月待てばブラック状態から開放されるため、どの審査であっても緊急でなければ、半年待ってから申込む方が確実で安全かと思います。

その際は、同時に何社も申し込まないように注意してください。

延滞ブラック ブラック度★★☆

延滞ブラックは解消済みであれば「借りれるブラック」の部類に入ることがあります。

1年に1〜2回程度の支払いの延滞でブラック状態になるといったことはありません。

また、電気代やガス代など公共料金の延滞はブラック状態にはなりません。

ただし、現在も下記のような延滞がある場合には、確実に「スーパーブラック」の部類に入ります。

- 銀行や消費者金融カードローンの返済を61日以上滞納、または3ヶ月以上連続して延滞している

- スマホ本体の分割払いを61日以上滞納、または3ヶ月以上連続して延滞している

- クレジットカードの請求額を61日以上滞納している

- 住宅ローンや自動車ローンの返済額を61日以上滞納している

現在も支払いを延滞中の場合には「他の支払い期日を守らずに新たに借りようとしている」と判断されるため、審査には通りません。

上記のような延滞があると、解消したあとも銀行や消費者金融カードローンの審査はかなり通りにくくなります。

信用情報機関の登録期間は5年間ですので、それまでは借入はかなり難しいと思ったほうがいいでしょう。

延滞解消後、安定した収入を得るようになってから消費者金融に申し込めば審査に通りやすいです。

多重債務(軽度) ブラック度★★☆

多重債務でも軽度の場合は「借りれるブラック」の部類に入ります。

消費者金融や銀行を合わせて1〜3社から借入をしていて、今までに長期に渡る延滞の履歴がない人は多重債務の軽度に当たります。

複数社から借入をしていても、収入が多くてしっかりと返済できているのであれば、事故情報は登録されません。

ですので正確に言えば「多重債務だけではブラックでない」ということもできます。

ただし、すでに複数社から借入をしている人は、重度の多重債務者になる可能性、つまり返済が滞るかもしれない…と判断されてしまうため通常よりも審査は厳しくなります。

現在軽度の多重債務者だが、さらに借入がしたいという人は、中小消費者金融のフタバは4社までの他社借入であれば柔軟に審査しています。

多重債務で審査が厳しくなる理由には、その他に、総量規制(年収の3分の1以上を借りられない)があることも挙げられます。

総量規制に関しては、多重債務者のために作られた「おまとめローン」を使って、金利の低いローンに一本することをおすすめします。

おまとめローンについては下記の関連記事で詳しくまとめていますので、あわせてチェックしてみてください。

関連記事

総量規制対象外で審査が甘いのは?総量規制オーバーでも借入する方法

多重債務(重度) ブラック度★★★

多重債務が重度の場合には「スーパーブラック」の部類に入ります。

消費者金融や銀行を合わせて3社以上から借入をしている、または2社以下だったとしても延滞等が発生している場合には重度の多重債務者に当たります。

また、総量規制を超えていたり、収入に見合わない借入総額の場合にも重度です。

重度の多重債務者となると、おまとめローンを利用することも難しくなってきます。

まとめて金利を下げたところで大きな金額の借金であることは変わらず、返済できる可能性が低いと判断されてしまうことが理由です。

多重債務者は要チェック

多重債務者の場合、新たな借入れを検討する前に、いまある借金を減らすために弁護士に相談することを検討しましょう。

- 弁護士法人・響

- ロータス法律事務所

- アヴァンス法律事務所

多重債務で「返済をするために借入しなければならない…」という自転車操業の状況にある人は、下記の関連記事もチェックしてみてください。

関連記事

債務整理おすすめ弁護士・司法書士10選!無料相談OK・安い費用で全国対応できる事務所を厳選

債務整理経験者ブラック度★★★

債務整理経験者は、約5年間「スーパーブラック」の部類に入ります。

基本的に、債務整理時の和解後5年間は信用情報に事故情報が記載されているため、銀行や消費者金融の借入、ローン契約はできません。

確実に審査に通りたいのであれば、5年間待ってください。

きっかり5年でなくても、安定した収入があれば、直後とは言いませんが和解後4年ほどで審査に通ることもあります。

なお、債務整理から5年経っても、債務整理をした会社の審査には通らないと思ってください。

社内ブラックといって信用情報機関の情報は消えていても、社内では事故情報が保存されています。

自己破産経験者 ブラック度★★★

自己破産経験者は、約10年間「スーパーブラック」の部類に入ります。

債務整理同様、基本的に自己破産時の免責日から10年間は銀行や消費者金融の借入、ローン契約の審査に通ることはありません。

確実に審査に通りたいのであれば、10年間待ちましょう。

借りれるブラック、スーパーブラック…。そもそも「ブラック」とは?

一生涯では返済し切れないような、ものすごい額を借金してしまった人がいると、よく”ブラックリストに載った”という表現がされるかと思います。

しかし”ブラックリスト”という言葉自体は、実は存在しません。

先ほどのとおり、正式には延滞などの金融事故履歴が「信用情報機関」と呼ばれるところに保存され、結果的に様々なローン審査に通らなくなってしまうことを意味します。

ここでは、金融事故記録が信用機関でどのように扱われるのか?具体的に解説します。

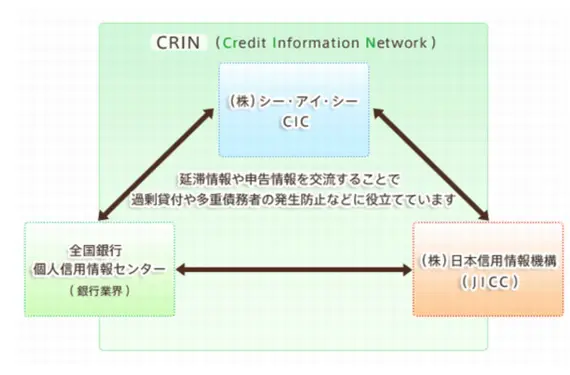

信用機関はブラックの情報をどのように扱っている?

信用情報機関には「JICC」「CIC」「KSC」の3種類があり、審査対象者の信用情報をそれぞれの機関が共有しています。

- CIC(シー・アイ・シー)

…おもにクレジット事業を行う企業が加盟 - JICC(日本信用情報機構)

…おもに消費者金融会社が加盟 - KSC(全国銀行個人信用情報センター)

…おもに銀行などの金融機関が加盟

例えばカードローン会社がAさんを審査するときに、Aさんの信用情報を各カードローン会社に問い合わせていたら、莫大な時間がかかり非効率です。

個人の信用情報を効率的にリサーチするために、各信用情報機関はそれぞれが持つ情報を共有しているのです。

信用情報がブラックになる条件

一般的に、下記のような条件を満たすと金融事故(ブラック)として履歴に残ります。

- 1.強制解約

-

カードを本人以外に貸すような不正利用をおこなったり、後述するクレジットカード現金化などをおこなうとクレジットカードが強制解約になってしまい、信用力を失ってブラックリスト入りします。

また、一度クレジットカードを強制的に退会されると同じクレジットカードの審査にはほぼ通らなくなってしまいます。

- 2.延滞

-

カードやローンの返済を61日以上延滞するとブラックリストに載ってしまいます。

ただし数日程度の延滞でも、顧客側が何も連絡をいれないなど不誠実な対応をしていた場合借入先のブラックリストに載ってしまい、以後借入れが出来なくなる可能性があります。

クレジットカードのキャッシング機能で借りたお金の支払いはもちろんのこと、携帯電話の分割払いや奨学金返済の滞納(3ヶ月以上)なども対象となっています。

- 3.債務整理

-

債務整理という法的に借金を減らす手続きを行うことで、最長10年間ブラックリストに登録されます。

なお、支払い済みの過払い利息を請求する「過払い金返還請求」は、2010年4月より債務整理の手続きから除外されブラックリストに載ることはなくなりました。

ブラックリストが消えるまでの期間

金融事故情報(ブラック情報)は国の指定信用情報機関であるJICC、CIC、KSCの3箇所に登録・共有されていて、ブラックリストを消すまでの基準はそれぞれ異なります。

まとめると下記のとおりです。

| JICC | CIC | KSC | |

|---|---|---|---|

| 強制解約 | 5年 | 5年 | 5年 |

| 延滞 | (延滞解消から)1年 | (完済してから)5年 | (完済してから)5年 |

| 債務整理 | 5年 | 最長7年 | 最長10年 |

| 主な加盟期間 | クレジット事業を行う企業 | 消費者金融会社 | 銀行などの金融機関 |

基本的に指定信用情報機関に登録された信用情報は自分で消すことができず、貸付側からの申請もしくは期間を満了しないと金融事故履歴を消すことができません。

そのため完全にブラックから抜け出すためには、まずブラックになった原因(延滞など)を解消し、ひたすら待つしかないということになります。

自分がいまブラックなのかどうかを確認する方法

JICC、CIC、KSCの各情報機関に登録されている金融事故情報(ブラック情報)は、誰でも情報開示を申請することが出来ます。

すべてのクレジット会社や銀行はこれらの機関の情報をもとに顧客がブラックなのかどうかを判断するため、自分がブラックなのか確実に知りたい場合には、直接問い合わせることをオススメします。

以下のリンクから情報開示の手続きに進むことが出来ます。

出典

以下、JICCの情報を参考にしています。

会員会社から提供を受ける個人に関する信用情報

登録する信用情報には、氏名、生年月日等の本人を特定するための情報、ローンやクレジット等の契約内容、返済・支払状況、取引事実に関する情報があります。

また、登録情報には、一定の登録期間を定めています。取引事実に関する情報

引用元:信用情報の内容と登録期間

内容 登録期間 債権回収、債務整理、保証履行、強制解約、破産申立、債権譲渡等 契約日2019/9/30以前

当該事実の発生日から5年を超えない期間

(ただし、債権譲渡の事実に係る情報については当該事実の発生日から1年を超えない期間)契約日2019/10/1以降

契約継続中及び契約終了後5年以内

(ただし、債権譲渡の事実に係る情報については当該事実の発生日から1年以内)

以下、CICの情報を参考にしています。

自己破産の登録は何年間ですか?

当社では、官報情報(官報に公告された内容を表す情報)は平成21年4月1日より収集・保有を中止しており、現在保有いたしておりません。

また、当社で保有するクレジット情報の保有期間は、契約中および契約終了から5年間です。したがいまして、破産の場合は免責許可決定が確認できた会員会社によるコメントが登録された報告日が起算点ということになります。

引用元:よくある質問 自己破産の登録は何年間ですか?

ブラックでも消費者金融の審査を通るコツ

ブラックでも借りれる消費者金融を調査した際に、門前払いしない消費者金融では、各社そろって「現在収入はありますか?」という質問をされました。

このことから分かるのは以下の2つです。

- ブラックでも審査してくれる消費者金融はある

- 審査では「返済能力」が重視される

つまり、返済能力があると判断されればブラックでも借りれる可能性があるということです。

ここでは、ブラックでも消費者金融の審査通過率を高めるコツについて解説します。

絶対に一度に複数の審査に申し込まない

まずはじめに、一度に複数社の消費者金融へ申し込むのは絶対にやめておきましょう。

同時申し込みには、具体的に以下のようなデメリットがあります。

- 相当困っているのかな?と疑われる

- 他所で断られたのかな?と疑われる

- ウチへの返済を後回しにされないかな?と疑われる

- 複数社から一気に借りて踏み倒すつもりかも?と疑われる

「困っている」「焦っている」と疑われると、貸し倒れリスクが高いとみなされ審査落ちする可能性が高まります。

それだけでなく、申し込みブラックに登録されてしまう可能性も高くなり、その後の審査通過がさらに難しくなります。

返済計画を明確に提示して返済能力を評価してもらう

返済能力を評価してもらいやすいように、過去1年分だけでも収入を正確にさかのぼって提出できるようにしておきましょう。

給料明細・源泉徴収票・給料振込の履歴(通帳のコピー、ネットバンクの入金履歴) など

ブラックの場合、まずは少額の貸付になることが多いです。

50万円以下の借入であれば源泉徴収票の提出を省略できる消費者金融が多いですが、少額の借入だとしても、収入の情報提供に協力的な姿勢を見せることで審査が有利になります。

また、複数の収入源がある場合には、すべての雇用情報を正確に提出できるようにしておくと有利です。

雇用証明書・就労証明書・勤務証明書 など(会社によって呼び方が異なる)

雇用情報を証明する書類は、アルバイトやパートなど雇用形態に関係なく勤務先に頼めば発行してもらえます。

勤務先の人事担当が作成するケースが多いため、消費者金融の審査を会社にバレたくない場合には「賃貸物件の契約」「保育園の入園」などが理由として使えます。

(雇用証明書が必要な場面は、この他に、転職や住宅ローンの審査などが挙げられます)

延滞状況の改善をおこなう

以下のような延滞が解消できていない場合には、まず審査に通りません。

- クレジットカードの延滞

- 分割払いの延滞

- 貸金業者への返済の延滞

- 家賃の延滞(保証会社を利用している場合)

- 奨学金の返還の延滞(3ヶ月以上)

とはいえ、「延滞を解消したいからお金を借りたい。」というケースもあるでしょう。

お金を借りなければ延滞の解消が難しい場合には、次に紹介する「おまとめローン」も検討してみてください。

他の借金を一本化して整理する

総量規制の上限に達している場合や、多重債務には「おまとめローン」が有効です。

おまとめローンとは、複数の借金をー箇所にまとめるローンのことで、以下のメリットがあります。

- 利用後の金利が、利用前より低くなる

- 利用後の月々の返済額が、利用前より少なくなる

- 利用前の担保や保証などの条件が、利用前より厳しくならない

総量規制や多重債務の場合、少額の資金を借りても焼け石に水ですが、おまとめローンでは大口の融資を受けられるのがメリットですね。

おまとめローンは大手消費者金融で取り扱いがあるほか、おまとめローンを専門で取り扱う中小消費者金融もあります。

総量規制やおまとめローンについては、下記の関連記事で詳しく紹介しています。

総量規制対象外で審査が甘いのは?総量規制オーバーでも借入する方法

あなたは大丈夫かも?こんな場合はブラックにならない!

『ブラックでも借りれた!』という口コミの多くは、実はブラックだと思い込んでいる人や、すでにブラックリストから解除された人であることがとても多いです。

記事の前半で紹介した「思い込みブラック」について、ここでもう少し詳しく紹介します。

以下のようなケースは金融ブラックにはなりません。

過払い金請求してもブラックにならない

過払い金請求とは、消費者金融に対して過去に払いすぎた借金の返還を求める手続きです。

2010年4月より、過払金請求は債務整理の手続きから除外されブラックリストに載ることはなくなりました。

過払い金請求ができる可能性がある人は、以下の人が該当します。

- 2010年6月17日よりも以前に借金があった人

- 消費者金融のキャッシングやカードローンを利用した人

- 借金完済から10年経っていない人

上記に該当していない人でも、専門家に相談することで借金は減額できます。

毎月の返済に困っていて借金を減額したい人は、可能性を無料診断しておきましょう。

家賃の滞納(保証会社を利用していないこと)

賃貸契約の家賃を滞納していても、金融ブラックには登録されません。

ただし契約の際に家賃の保証会社を利用している場合には、金融事故として登録されます。

「家賃を滞納したからブラックかも…」と不安な場合には、いちど賃貸契約書をご確認ください。

公共料金や携帯料金の滞納(本体料金をローン契約していないこと

電気・ガス・水道などの公共料金は滞納しても金融ブラックには登録されません。

ただしクレジットカード払いにしていて、その請求額を滞納している場合には金融事故として登録されます。

携帯料金の支払いに関しては、毎月の使用料金を滞納しても金融ブラックには登録されません。

ただしスマホ本体の料金を含めてローン契約にしていて、その請求額を滞納している場合には金融事故として登録されます。

「借りれるブラック」だとしても銀行はさすがに厳しい?

「消費者金融であれば借りれるブラック」に分類されるのは、以下の3つのパターンです。

- 思い込みブラック…大手消費者金融でも大丈夫

- 申込みブラック…中小消費者金融なら大丈夫

- 多重債務(軽度)…大手も中小も可能性は十分ある

このうち、みずほ銀行などのメガバンクが扱う銀行カードローンに今すぐ申し込んでも問題がないのは、思い込みブラックだけです。

申込みブラックについては、6ヶ月待てばブラックから外されるため、銀行カードローンを利用したい場合にはそれまで待ちましょう。

メガバンクも地方銀行も、信用情報機関を通じて金融事故を確認しています。

多重債務に関しては大手消費者金融でも厳しい審査をおこなうため、銀行の審査を通過できる可能性はかなり低いです。

銀行カードローンについては、下記のページで一覧掲載しています。

>>(こちらをクリック!)銀行カードローンのおすすめを紹介!

ブラックでも借りれる方法(消費者金融以外)

ここまでブラックでも借りれる消費者金融をメインにお伝えしましたが、ここからは、消費者金融以外でブラックでも借りれる方法について紹介していきます。

「消費者金融に申し込んでも審査に通る気がしない…」という場合に参考にしてみてください。

まずは大手カードローンを普通に申し込んでみる

まだ申し込んだことのない大手のカードローンがあれば、審査に自信がない場合でも、とりあえず簡易審査を受けてみてください。

というのも、自分がブラックかどうかを調べる開示請求には1,000円ほど費用がかかり手順も面倒ですし、開示請求したからといって信用情報が回復するわけではありません。

大手に申し込んでみて、審査に通ればラッキーですし、通らなければ次の行動を取ればいいだけですので、お金を払ってまで開示請求して結果を待つのはかなりムダな手順だといえます。

大手カードローンの簡易審査は数秒で答えがわかります。

お金を借りられる状態のブラックもある(思い込みや、申し込みブラック)ため、手っ取り早く大手の審査を利用してみてください。

関連記事

消費者金融一覧《全国版》大手から中小まで83社を紹介「選ぶポイントも解説」

おまとめローンを利用する

複数社から借入している場合には、おまとめローンを利用してください。

おまとめローンはもともと『他社から借りている優良な顧客を自社に乗り換えさせたい』という狙いもあるローンですので、審査通過にかなり期待できます。

おまとめローンを利用することで、月々の支払額が減り金利も低く抑えることができます。

借金を段階的に減らして総量規制に空きをつくることで、新たな借入も可能になります。

関連記事

総量規制対象外で審査が甘いのは?総量規制オーバーでも借入する方法

クレジットカードのキャッシング枠でお金を借りる

手持ちのクレジットカードにキャッシング枠が付帯していればブラックでも関係なくお金を借りることが可能です。

キャッシング枠の付帯したクレジットカードが無ければ、新たに申し込んでみるのもありです。

一般的にクレジットカードの方が消費者金融よりも審査が甘いと言われているため、パートやアルバイトで収入が少ない人でも審査通過に期待できます。

関連記事

>>(こちらをクリック!)おすすめのクレジットカードを紹介!

社内貸付制度でお金を借りる

福利厚生の一環として勤務先の会社が社内貸付制度を導入している場合、ブラックでもお金を借りることが可能です。

社内貸付制度は金融機関ではなく、社内の総務や経理担当、最終的には社長が判断するため、金融機関や信用情報機関にどのような履歴が残っていても関係ありません。

加えて、社内貸付制度は総量規制対象外なので、総量規制をオーバーしていても審査には影響しません。

担保を預けてお金を借りる

ブラックリストに対してお金を貸さない金融機関が多い理由は、貸しても回収できない可能性が高いからです。

つまり、回収が見込めるのであれば、ブラックにも融資するということです。

担保を預ける貸付方法であれば、返済が滞ったとしてもその担保で確実に回収できるため、ブラックでもお金を借りることが可能になります。

担保を預けてお金を借りるには、以下のような方法があります。

- 生命保険の契約者貸付制度

…生命保険の解約返戻金の範囲内で、生命保険会社から借り入れが可能 - 定期預金の貸付制度

…定期預金の範囲内で、定期預金をおこなっている金融機関から借り入れが可能 - 不動産担保ローン

…自分名義の不動産を担保にした借入方法(銀行や貸金業者が扱っている) - リバースモーゲージ

…持ち家を手放すことを前提にしたローン(銀行が扱っている) - 質屋

…品物を担保にお金を借りる方法

関連記事

国や団体が運営する公的融資を利用する

金融機関からお金を借りるのが難しい場合には、国や団体が運営する公的融資を受けられないかを確認してみましょう。

もちろん公的融資にも審査はありますが、金融機関のように「ブラックだからNG」という審査ではなく、条件にさえあてはまれば基本的にブラックでもお金を借りることができます。

関連記事

お金借りられない…最終手段31選!【最新】本当にどこからも借りれない人へ

ブラックでも借りれる方法には危ないものもあるので注意!

ブラックでも借りれる方法を探していると、かなり怪しい危険そうな借り方を目にすることがあるかと思います。

ここで紹介するお金の借り方は、ご自身にペナルティが下されたり、金銭的に損をさせられてしまう可能性が非常に高いため、利用しないようにご注意ください。

クレジットカード現金化は規約違反行為なのでやってはいけない

クレジットカードの現金化とは、クレジットカードのシャッピング枠を利用して業者から指定された商品を購入し、キャッシュバックという形式でお金を受け取る行為です。

簡単に説明すると以下のような仕組みです。

- 【業者】価値のない商品を50万円で販売する(30万円のキャッシュバック付き)

↓ - 【購入者】クレジットカード決済でその商品を購入する

↓ - 【業者】キャッシュバックとして現金30万円を購入者に渡す

↓ - 【購入者】翌月クレジットカード会社から50万円の請求が来る

↓ - 業者は20万円の儲け。購入者は20万円の損。

クレジットカード会社は利用者の不正利用を監視しているため、「現金化の業者を利用した」ということは利用履歴によってすぐにバレます。

現金化は規約違反となるため対応も厳しく、カードの利用停止と強制退会のペナルティがあります。

クレジットカード会社は、換金を目的とするクレジットカードの利用を認めていません。

このことは、クレジットカード会社とカード会員との約束事である「クレジットカード会員規約」に記載されています。

また、クレジットカードで現行紙幣・貨幣を購入することはショッピング枠の現金化に該当します。

このようなことは、規約違反として、「残金の一括請求」、「カードの利用停止」、「カードの強制退会」等のペナルティを受けることにもなります。

引用元:日本クレジット協会-消費者の皆様への注意

クレジットカードを強制退会させられた場合には、ショッピング枠とキャッシング枠の利用額を一括請求されます。

また、強制退会は金融事故としてブラックリスト登録されるため、今後、新たなクレジットカードの発行が非常に難しくなります。

それだけでなく、以下のように、現金化しようとして業者に騙されるケースも頻発しています。

【事例】

業者に「クレジットカードで買い物すれば買い取る」と言われ、クレジットカードのショッピング枠でカーナビ70万円分を購入。

しかし、それを業者には40万円でしか買い取ってもらえず、限度額分の買い物をしたのでカードが使えなくなり困っている。

【事例】

クレジットカードを使い「インターネットのショッピングモールから10万円分のパワーストーンを購入すれば7万5000円のキャッシュバックをする」と説明を受けて契約。

商品と7万5000円を受け取ったが、この商品に値打ちがないと思われるため返品したい。

現在任意整理中であり、クレジットカードの支払をしなければならないが現金は残り2万円しかなく返済ができない。

【事例】

携帯電話のサイトで「クレジットカード現金化」という画面を見て申し込んだ。

業者に4万円欲しいと伝えると、5万4000円のカード決済が必要だといわれ、カード番号やカードの有効期限を教えた。

その後、カードと身分証明書を写真メールで送れといわれ、怪しいと思った。

条件が違うのでキャンセルをしたいと伝えたら、罵倒されたので、こちらから電話を切った。

翌日カード会社に確認をしたら、カード決済された形跡がある。

国民生活センター-「クレジッドカード現金をめぐるトラブルに注意!」3.相談事例より抜粋して引用

なお、不正な利用方法だと知りながら利用した場合には消費者も詐欺罪(刑法第246条)等が適用される可能性があるため、国民生活センターからも注意喚起がおこなわれています。

- 不正利用で強制退会させられる

(一括請求され、今後カードが作れなくなる) - 業者に騙される可能性もある

(金銭的な損害を被る) - 自身が詐欺罪に問われる可能性もある

クレジットカードの現金化は何一ついいことがありませんので、絶対におこなわないようにしましょう。

車担保融資は貸付条件がかなり悪く、闇金業者が紛れている可能性もある

車担保融資は所有している車を業者に預けてお金を借りる方法で、ブラックでも借りれる方法として紹介されることがあります。

車担保融資自体には違法性はありません。

しかし、車の名義を車担保融資業者に移す契約になる点に注意が必要で、貸付条件もかなり悪いです。

車担保融資には、「預かり融資」と「乗ったまま融資」の2つの形式があります。

車を業者に預けてお金を借り、期日までに返済できれば車は戻ってきます。

車を預ける前に車担保融資業者の名義に変更するため、車はいちど自分のものではなくなります。

悪質な業者になると、勝手に車を売却されるケースもあります。

自分の車を業者の名義に変更し、その車に乗り続けながらお金を借ります。

「自分の車に乗ったまま」というと聞こえはいいですが、実際には貸金業者の名義となった車をリースしている形となるため、借りたお金の利息に加えて車のリース料金も請求されます。

車担保融資はブラック状態の人などかなり切迫した人が利用するため、それにつけ込む闇金業者が紛れ込んでいるケースが多いです。

どうしても利用したい場合には、最低でも、正規の貸金業者であるかを念入りに確認しましょう。

闇金の見抜き方として、貸金業登録しているかどうかを確認する方法が有効です。

闇金は違法なので、貸金業登録できません。

貸金業登録については、金融庁ウェブサイトから、業者名や電話番号で検索することができます。

先払い買取は悪質な業者が多いので注意

先払い買取は、手元にある私物(スマホ・ゲーム機・貴金属などが多い)の写真を送るだけで、その商品を発送する前に買取業者がお金を入金してくれるという仕組みです。

先払い買取自体に違法性はなく、実際に問題なく利用できる業者もあります。

しかし、商品到着後に難癖をつけて高額なキャンセル料金を請求するという悪質な業者も多数存在します。

名目は「買取」となっていますが、実際には貸金契約を結ぶ闇金業者も紛れているケースが多く、金融庁でも注意喚起がおこなわれています。

商品の買取りをうたって高額な違約金を請求する悪質な業者にご注意ください!

~いわゆる「先払い買取」現金化 に要注意~

高額な違約金(キャンセル料)を支払う前提で、商品買取業者からお金を受け取っていませんか?そのお金、ヤミ金融からの借金かもしれません!

いわゆる「先払い買取現金化」は、

○ 商品売買(※1)を装っているが、契約の解除(キャンセル)を前提としている。(※2)

(※1)ネット上の商品(スマホ、ゲーム機等)の画像など、利用者の手元にない商品を対象とすることが多い。また、業者側から商品画像が提供されることもある。

(※2)業者は実際に商品を買い取るつもりはないため、対象の商品の価値に関心はなく、契約に当たって は、主として利用者の収入等による審査が行われる。

○ 違約金(キャンセル料)名目の金銭が高額。

といった特徴があります。

引用元:金融庁-商品の買取りをうたって高額な違約金を請求する悪質な業者にご注意ください!

先払い買取は商取引となるため、貸金業登録が必要ありません。

つまり、金融庁のウェブサイトから貸金業登録を調べても、先払い買取を装っている闇金業者を見抜くことができません。

悪質な業者に騙されたとしても、相手は実態のない業者なので解決も非常に難しいです。

買取でお金を作るのであれば、実店舗のある有名な買取店へ持ち込むことをおすすめします。

給与ファクタリングは闇金業者だと考えた方がいい

給与ファクタリングは、まだ受け取っていない給料を担保にしてお金を借りる方法です。

ファクタリング自体は正規の貸付方法で、通常は、債権や売掛金などを担保に融資を受ける法人向けの貸付方法となります。

ファクタリングのように賃金債権をあつかうことは、貸金業に該当します。

しかし、貸金業登録を受けていない闇金融業者が「給料ファクタリング」と称して個人を相手に違法な貸付をおこなう事例があり、金融庁からも注意喚起がおこなわれています。

給与ファクタリングは利用しないでください!

貸金業登録を受けていないヤミ金融業者により、年率換算すると数百~千数百%になる手数料を支払わされたり、大声での恫喝や勤務先への連絡といった私生活の平穏を害するような悪質な取立ての被害を受けたりする危険性があります。

「給与ファクタリング」などと称して、業として、個人(労働者)が使用者に対して有する賃金債権を買い取って金銭を交付し、当該個人を通じて当該債権に係る資金の回収を行うことは、貸金業に該当します。

引用元:金融庁-ファクタリングの利用に関する注意喚起

給料ファクタリングに限らず、お金を借りるときには、必ず金融庁ウェブサイトから貸金業登録を検索してみてください。

危険!ブラックでも借りれるとうたう闇金業者に注意

どんなに困っていても闇金と関わるのは絶対に避けましょう。

少額でも借りてしまうと、法外な利息や嫌がらせによって確実に状況が悪化します。

「ソフト闇金」「超ソフト闇金」「良心的なヤミ金」などの言葉もありますが、借りるときの話し方や見た目が優しいだけで中身は同じ違法業者です。

闇金以外で審査が甘い即日融資できる貸金業者はたくさんありますので、もう闇金しか無い…とあきらめる前に確認してみてください。

下記の関連記事では、独自の審査でお金を貸してくれる消費者金融をまとめています。

カードローン「審査甘い」のはどこ?審査通過率を高める3つのコツも解説

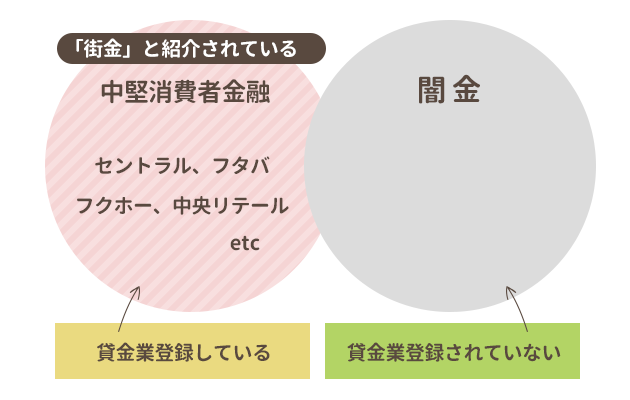

正規の安全な「街金」と、違法な「闇金」の見分け方は?

「街金」と呼ばれる中小規模の消費者金融業者は闇金との区別がつきにくいため、利用の際はご注意ください。

それでは、「街金」と「闇金」はどのように区別すればいいのでしょう?

例えば、この記事で紹介したセントラルやフタバなどの中小消費者金融は正規の貸金業登録をおこない、貸金業法のルールを守った貸付をおこなっています。

貸金業登録番号とは以下のようなもので、公式ウェブサイトの下の方に書かれていることが多いです。

登録番号:四国財務局長(9)第00083号

しかし街金の中には、国や都道府県に貸金業登録をおこなっていない業者があります。

貸金業登録をおこなっていない業者は、すべて違法営業の悪質な業者です。

この貸金業登録を行っているかどうかは、「金融庁ウェブサイト」に業者名などの情報を入力すると確認できます。

登録のない業者は、闇金との区別をすることができません。

「審査なし」「だれでも借りれる」「ブラックでも歓迎」などの記載は絶対闇金なのでもってのほかです。絶対に手を出さないようにしましょう。

個人間融資は闇金なので注意

個人間融資は、SNSなどで「ブラックも審査なしで融資」などの募集をしたり、「お金が借りれない助けて」といった投稿に対してDMで勧誘するなど、様々な方法でお金に困っている人に融資を持ちかけます。

個人間融資は、そのほとんどが個人を装った闇金業者です。

ブラックでお金を借りられない人を狙って、以下のようなトラブル事例が起きています。

個人間融資のトラブル事例

政府広報オンライン-#個人間融資の代表的なトラブルより抜粋

- 10日で3割といった法外な利息の支払を求められる

- 保証金などの名目で貸付希望額の一部を前払いで振り込んだ結果、だまし取られる

- 利息を免除する代わりなどとして性的な関係を要求される

- お金を借りる条件として担保代わりに差し出した「運転免許証の画像」や「顔や体の写真」について、返済ができなかった場合などにネットでさらされる

SNSで以下のような書き込みやメッセージが来ても、絶対に相手にしてはいけません。

- ブラックでも貸します(借りれます)

- ブラックの人も歓迎

- 審査なし即日融資

- 審査なし保証人不要

個人間融資でトラブルが頻発していることから、金融庁や日本貸金業協会からも注意喚起がされています。

個人を装ったヤミ金融業者により違法な高金利の貸付けが行われるほか、個人情報が悪用されたり、ネット上でさらされるなど、トラブルや犯罪被害に巻き込まれる危険性がある。

引用元:金融庁-違法な金融業者にご注意!-個人間融資

個人を装ったヤミ金融により違法な高金利の貸付けが行われるほか、個人を装ったヤミ金融業者をめぐり、融資の条件として性的な要求をされた、高額な利息の支払いを求められ返済が困難になった、返済が困難になると暴力をちらつかせて脅された、先に保証料を振り込んだら連絡が取れなくなったといったトラブルが発生しています。くれぐれもご注意ください。

引用元:日本貸金業協会-悪質な金融業者にご注意!#個人間融資

過払い金を請求できないか試してみましょう

ブラックで借りられない状態で毎月の借金返済に困っている場合には、過払い金請求できないかを試してみましょう。

債務整理は和解成立後にブラックリストになりますが、過払い金請求はブラックリストになりません。

解決してくれる弁護士や司法書士への報酬も、返還された過払い金から支払えばいいので、金銭的な負担も0です。

とりあえず借金を減額できるかだけでも、無料診断してみましょう。

関連記事

債務整理おすすめ弁護士・司法書士10選!無料相談OK・安い費用で全国対応できる事務所を厳選

ブラックリストのよくある質問

ここまでブラックでも借りれる金融機関を基本にして解説してきましたが、ブラックでも借りれる方法をお探しの方が気になる、またはよくある質問を回答をあわせてまとめました。

おまけ的な内容にはなりますが、ぜひ目を通していただければ幸いです。

まとめ

この記事では、実際に問い合わせた情報を元に、ブラックでも借りれる可能性がある消費者金融をお伝えしました。

「ブラックでも消費者金融の審査を通るコツ」「消費者金融以外でブラックでも借りれる方法」についても、ぜひ参考にしてみてください。

振り返しになりますが、ブラックでも審査なし即日!などと広告しているような業者のほとんどは闇金業者です。

お金を借りる際には必ず審査があり、誰にでも貸すような正規の貸金業者は存在しませんので、闇金業者には十分にご注意ください。

下記の関連記事では、目的に合わせてお金を借りる手段を詳しく解説しています。

気になる記事はぜひチェックしてみてください。

- 審査が甘いカードローンを探している人向けの記事

⇒カードローン「審査甘い」のはどこ?審査通過率を高める3つのコツも解説 - 中小消費者金融のおすすめランキング

⇒中小消費者金融おすすめ9社【即日・web完結・無利息期間】でランキング - なるべく条件のいい消費者金融を探したい人向けの記事

⇒消費者金融一覧《全国版》大手から中小まで83社を紹介「選ぶポイントも解説」 - 勤務先や家族に借入がバレたくない人向けの記事

⇒在籍確認なしのカードローン「会社への電話連絡なし」でバレずに借入する方法 - 総量規制をオーバーしている人向けの記事

⇒総量規制対象外で審査が甘いのは?総量規制オーバーから借入する方法 - おすすめの街金を知りたい人向けの記事

⇒街金おすすめランキング【即日融資】金利の低さや便利さを徹底比較 - 他社借入がある人向けの記事

⇒[救済策]他社借入があっても借りれるカードローンを厳選おまとめローンや総量規制についても解説

この記事の監修FPのコメント

| 名前 | 田端沙織(たばた・さおり) |

| 所属 | Financial Planning Office FPサテライト株式会社 |

監修FPのコメント

信用情報機関に事故情報が登録(通称ブラックリストに載る)されてしまうと、新規の借入れが難しくなったり、クレジットカードが作れなくなったりと生活に影響が出てきます。 ただし、ブラックリストに自分が載ってしまったと勘違いしている場合もあるので、一度信用情報機関で情報開示を申請し確認してみましょう。 実際に事故情報が登録されている場合は、次に活かせるようにお金の管理方法や消費行動を工夫する等改善していくことをお勧めします。 間違ってもクレジットの現金化や闇金などを頼るのではなく、困ったらまずは法律の専門家に相談してみてください。